La place de la Chine dans le fonds Magellan

(Easybourse.com) Mardi 14 mai 2019, Comgest organisait un rendez-vous clients afin de dresser les contours de sa stratégie d'investissement sur les marchés émergents et faire le point sur son fonds phare Magellan (FR0000292278). L'occasion pour Wojciech Stanislawski, analyste-gérant au sein de la société de gestion de revenir sur son sentiment de marché ainsi que sur les perspectives entrevues pour ce fonds qui pèse plus de 3 milliards d'euros et dont l'objectif est de rechercher une performance dans une optique de moyen-long terme à travers la sélection de titres de qualité. Dans cet article, EasyBourse vous livre les principaux enseignements de cette matinée.

Petit rappel des caractéristiques du fonds Magellan.

Le fonds dont le portefeuille reste relativement concentré, avec 48 valeurs, a actuellement une composition plus proche de l’indice mais cela est la résultante des décisions d’investissement.

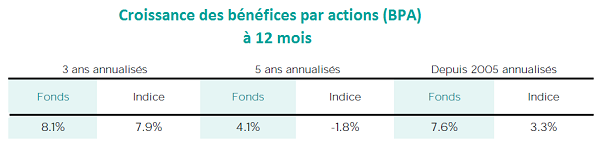

La croissance des bénéfices par action sur 12 mois ressort à 13,7%, largement supérieure à celle de l’indice. Pour les cinq années à venir, la croissance prévue en monnaie locale s’élève à 13% environ par an.

Le rendement des fonds propres de Magellan est de 14,5%. Les sociétés investies sont en moyenne nette cash, donc peu ou pas endettées.

Le rendement du dividende est de 3%. C’est là un plus haut historique. Cela traduit une attractivité de la valorisation du portefeuille.

Le potentiel d’appréciation moyen du portefeuille, autrement dit la décote par rapport à la valeur nette d’actifs est estimée à 30%.

Au-delà de ces caractéristiques, le taux de rotation est relativement faible.

Depuis le début de l’année, aucune nouvelle valeur n’a été introduite. Seuls quelques arbitrages ont été effectués.

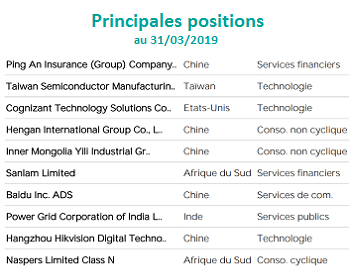

Globalement, il n’y a pas de grands changements parmi les dix premières positions du portefeuille. Toutefois, une nouvelle entrée est à relever, celle d’HENGAN. Il s’agit d’une société de fabrication de produits hygiéniques, un peu équivalente à Kimberly Clark ou Procter&Gamble, avec une plus petite dimension. La société est portée par la prémiumisation de sa gamme de produits, qui devrait lui permettre de progressivement augmenter ses prix. Hengam gagne des parts de marché et s’impose progressivement auprès des détaillants.

Sa capitalisation boursière est de 11 milliards de dollars. Le titre se traite à 16 fois les bénéfices des douze prochains mois. Pour l’équipe de Comgest, elle devrait assez confortablement dégager une croissance des bénéfices de plus de 10% au cours des prochaines années.

S’agissant de la structure sectorielle du portefeuille, des exclusions sont à noter.

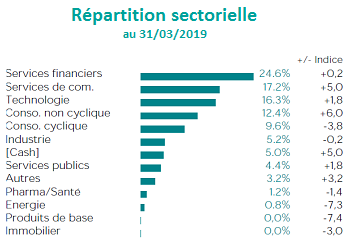

Celle-ci n’a pas beaucoup évolué. Le fonds n’est pas exposé aux banques, aux sociétés impliquées dans les matières premières, ni aux sociétés cycliques.

Ces exclusions sectorielles sont la résultante de mauvaises expériences passées et des difficultés éprouvées à trouver de la croissance visible et durable dans ces segments d’activité.

La mise à l’écart du secteur de la consommation non cyclique est prononcée.

Les valorisations dans ce secteur ont beaucoup monté. La croissance générée n’est plus aussi importante que par le passé. Avec la progression du PIB par habitant, les besoins courants sont majoritairement assouvis dans la plupart des pays émergents. En revanche, il y a un intérêt grandissant de classe moyenne qui a un pouvoir d’achat plus important pour les voitures, les loisirs, les voyages, la santé, la protection…

Le secteur des services financiers représente le poids le plus élevé du portefeuille.

Un positionnement est notable sur les assureurs, en particulier les assureurs vie avec Ping An Insurance ou China Life Insurance et les bourses comme Moscow Exchange ou Bovespa compte tenu du désir et de la nécessité des ménages émergents à se protéger et à tirer avantage de la financiarisation de leur épargne.

Le secteur de la technologie représente également une partie importante du fonds.

Certaines sociétés évoluent dans la technologie traditionnelle comme les semi-conducteurs (Taiwan Semiconductor Manufacturing Company) ou les services informatiques (Cognizant ou Infosys). L’innovation devenant un avantage compétitif pour beaucoup d’entre elles, certaines sociétés ont clairement basculé du statut de copieur à celui de précurseur.

Figurent également au sein du portefeuille des sociétés Internet et des sociétés de jeux électroniques. Le taux de pénétration des sociétés Internet est encore faible, en dessous de 50%, mais en progression notamment grâce aux smartphones. De nombreuses valeurs ont déjà connu un fort rallye. C’est la raison pour laquelle une discrimination s’impose.

Des lignes ont été constituées sur la société Tencent en Chine cotée sur la Bourse de Hong Kong, qui a su développer une vaste plateforme sociale et de jeux en ligne en Chine et est en mesure de monétiser son importante audience ; sur la société Naspers cotée en Afrique du sud, qui au-delà de l’activité Internet donne également une exposition à la télévision payante en Afrique et sur Yandex en Russie, une sorte de Google russe coté également à Londres qui jouit clairement de sa situation monopolistique dans le pays.

Toujours dans le secteur technologique, depuis quelques mois, pour la première fois de son histoire, le fonds a initié une exposition à Samsung Electronics. Non seulement la volatilité du business model de la société a baissé mais en plus la gouvernance de la société est train de s’améliorer et est devenue acceptable.

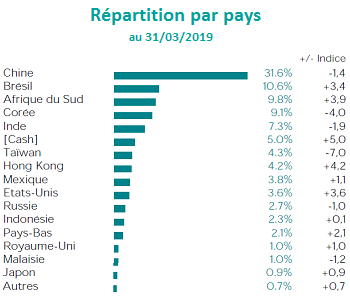

D’un point de vue géographique, l’Asie a gagné du terrain.

Cela est notamment dû à l’ouverture grandissante de la Chine ainsi qu’à la faiblesse relative du monde émergent non asiatique, surtout l’Afrique du Sud ou le Brésil qui ont vu leur bourse et leur monnaie énormément se déprécier.

Les valeurs sont sélectionnées pour leurs fondamentaux et non leur appartenance à un indice de référence.

La recherche fondamentale est totalement internalisée chez Comgest. L’équipe dédiée aux actifs émergents compte 19 analystes-gérants. Ces derniers rencontrent toujours les managements pour évaluer la thèse d’investissement et les évolution ESG.

L’articulation de la recherche se fait autour de trois éléments clés, notamment la thèse d’investissement qui permet à l’équipe de contribuer à la réflexion sur une société sans la connaitre dans les détails.

L’évaluation de la société est faite sous un angle financier et extra financier. La note attribuée à partir des critères ESG a un impact direct sur le taux d’actualisation appliqué à la société.

Un optimisme affiché sur les perspectives du fonds.

Les évolutions macroéconomiques récentes -croissance du PIB réel, production industrielle, croissance du crédit, croissance des exportations- sont peu encourageantes.

Toutefois des ajustements ont eu lieu, constatables au niveau du rendement des marchés émergents, de la croissance des BPA des entreprises chinoises, du ratio dette nette/Ebitda du secteur non financier.

Jusque-là, la contreperformance des bourses émergentes a été fortement liée à l’appréciation du dollar.

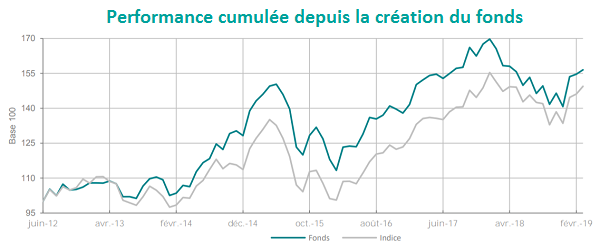

Sur les trois dernières années, le différentiel de performance du fonds Magellan avec l’indice s’est notablement réduit. La performance délivrée est en dessous des fondamentaux et en dessous des attentes de l’équipe de gestion.

Cependant la hausse des bénéfices par action à 12 mois du portefeuille, de près de 8% en USD depuis 2005, tend à se démarquer de celle du benchmark. La moyenne se situe à 4%. Par ailleurs, la valorisation reste à un niveau moyen de 14 fois. Aussi, l’équipe de Comgest reste convaincue que la supériorité de cette croissance finira par se refléter sur le marché.

Imen Hazgui

Publié le 27 Mai 2019