Comgest Growth America : quelles opportunités sur le marché des actions américain en 2019 ?

(Easybourse.com) Jeudi 10 janvier, Comgest conviait ses investisseurs dans le but de faire un point d'étape sur le fonds Comgest Growth America (IE0004791160). Etaient présents autour de la table trois membres de l'équipe de gestion, Christophe Nagy (gérant, analyste), Joshua Veit (gérant, analyste) et Justin Streeter (analyste). EasyBourse vous propose dans cet article les principaux enseignements tirés de cette matinée. Les propos retranscrits sont ceux de C. Nagy et de J. Streeter.

Quel regard est porté sur l’environnement de marché aux Etats-Unis ?

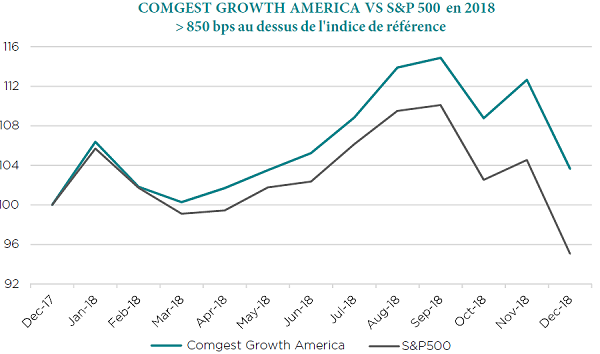

L’environnement est très particulier. Malgré une accélération de la croissance économique américaine, autour de 3%, et une notable progression des profits de 20% observés l’année dernière ; nous avons assisté à une substantielle compression des multiples. La correction de l’indice S&P dividendes réinvestis s’élève à plus de 4%. Le PE du marché est ainsi passé de 19 fois les bénéfices futurs en milieu d’année à 15 fois.

Nous pouvons considérer que la survalorisation perceptible a été éliminée. Pour autant, le marché des actions américain reste plus cher en relatif que les autres marchés actions…

Pour autant, le marché des actions américain reste plus cher en relatif que les autres marchés actions…

Le marché des actions américain reste plus cher pour des considérations structurelles, portant notamment sur la composition de l’indice et la visibilité offerte par la gestion macroéconomique.

Le marché américain est un des marchés les plus défensifs au monde dans la mesure où il englobe pour moitié des valeurs cycliques et pour moitié des valeurs non cycliques.

La contraction est comparable à celle que nous avons en période de récession. Celle-ci est-elle à redouter cette année ?

Il est probable que nous connaitrons une récession au cours des cinq prochaines années. Cependant, nous ne voyons pas cette récession se dessiner cette année. De plus, nous ne pensons pas qu’elle sera d’une amplitude similaire à celle de 2008-2009 car nous n’avons pas les mêmes déséquilibres, en particulier du côté de la dette privée.

A présent, sur un plan microéconomique, la progression des profits attendue pour 2019 se situe pour l’instant autour de 9%. Il n’est pas exclu que cette anticipation soit revue à la baisse, autour de 4%-5%.

Quel regard porter sur la variation du S&P sur le seul mois de décembre 2018, -9% ce qui en fait le pire mois de décembre depuis 1931 ?

La correction du mois de décembre s’explique par une conjonction de facteurs. Tout d’abord, un environnement économique qui s’est beaucoup dégradé en dehors des Etats-Unis, notamment en Europe et en Chine. Par ailleurs, la Fed avait laissé penser, avant de changer de tonalité ultérieurement, qu’elle envisageait de poursuivre sur son rythme de remontée des taux. Une position que le marché voyait d’un mauvais œil dans la perspective d’un essoufflement de la dynamique économique aux Etats-Unis.

De quelle manière la politique monétaire de la Fed peut-elle influer sur le marché des actions américain cette année ?

La politique menée par la Fed a un impact sur les valorisations. L’intention de la Fed de ne plus réinvestir ses coupons va conduire à la mise sur le marché davantage de papiers, ce qui pèsera sur les multiples. Cette donne est intégrée dans les modèles d’évaluation.

Cela étant, à la différence de la Banque centrale européenne, la Fed n’a pas racheté d’obligations d’entreprises. De ce fait, la vérité des prix dans ce compartiment outre Atlantique est moins biaisée.

Par ailleurs, si le taux à dix ans est remonté à 2,60%, pour autant le rendement offert par les actions américaines demeure bien plus élevé autour de 6/7%. Étant donné ce gap important, le marché actions continue à être une alternative très intéressante au marché des obligations.

Comment la guerre commerciale entre les Etats-Unis et la Chine est-elle appréhendée ?

La guerre commerciale entre les Etats-Unis et la Chine est davantage un facteur d’influence psychologique que réel. L’économie américaine est relativement fermée. Les exportations représentent 12% du PNB. C’est une des plus faibles proportions parmi les économies développées.

A présent, certaines sociétés pourraient être plus impactées que d’autres, à l’instar d’Apple.

Petit rappel des grandes caractéristiques du process de gestion du fonds Comgest Growth America ?

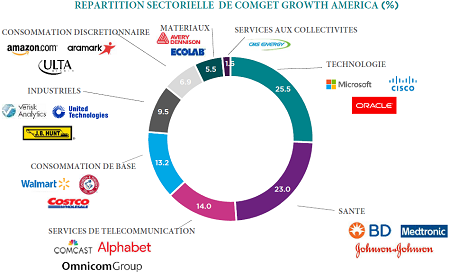

Le fonds Comgest Growth America investit dans des valeurs de croissance et de qualité. L’univers est constitué de sociétés dont la hausse des bénéfices est d’au moins 10%.

Sur les 400 titres éligibles, seules une trentaine sont retenues pour un juste équilibre entre diversification et convictions.

Nous faisons en sorte d’être exposé au plus large spectre possible de thématiques de croissance. Ainsi, il n’y a pas plus de deux valeurs du portefeuille qui sont corrélées.

Nous rentrons dans une valeur en quatre ou cinq fois. Nous laissons ensuite la valeur suivre son chemin, quitte à ce qu’elle intègre le top 10 du portefeuille.

Le fonds investis surtout sur des valeurs de croissance modérée...

Les sociétés qui délivrent entre 10% et 15% de croissance représentent 85% du portefeuille. Le PE sur cette poche est de 18 fois les bénéfices futurs. Les 3 points de prime que nous avons par rapport au marché sont en ligne avec ce que nous délivrons depuis 10 ans.

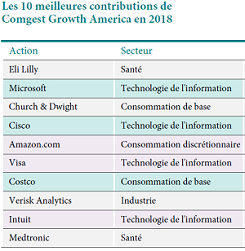

Nous sommes plus sélectifs sur les sociétés qui affichent une croissance plus importante en raison des éventuelles tensions qui peuvent être ressenties sur les valorisations, à l’instar d’Amazon, Intuit, ou encore Tyler Technologies.

Des protections-sont-elles utilisées dans le fonds ?

La réponse est négative sur ce point. Partisans de la simplicité, aucune protection sous forme d’options, de dérivés ou de futures ne sont utilisés dans le fonds.

Le fonds est libellé en dollar et exposé 100% au dollar.

La poche de cash peut en revanche varier de 0% à 10%. Le niveau était de à 9% fin 2018. Il est actuellement de 4%.

Les valeurs technologiques ont été mises a mal l’année dernière. De quelle manière ce secteur est-il considéré ?

Il y a une tendance à mettre dans les valeurs technologiques des sociétés qui n’ont pas grand-chose à voir l’une avec l’autre : les services médias via Internet, les fabricants de semiconducteurs, les développeurs de logiciels d’entreprises.

Une conjonction de divers facteurs explique le désengagement récent des investisseurs de ce secteur. Les gérants de centres de calculs comme AWS, Microsoft et Google ont dû ralentir la voilure dans les derniers mois de l’année après avoir surinvesti début 2018. Il y a eu parallèlement une forte baisse du marché des smartphones qui a affecté le marché des semiconducteurs.

Malgré la demande soutenue de mémoire vive sous-jacent au développement de l’intelligence artificielle, ce dernier segment d’activité conserve une dimension cyclique.

Facebook constitue une position dans le portefeuille. Pourtant le titre a été chahuté en bourse l’an dernier…

Nous restons persuadés de la qualité de la franchise dans le domaine des réseaux sociaux et de la pertinence de la plateforme pour les annonceurs de publicité ciblée.

Nous avons l’espoir de voir les dirigeants mieux maitriser leurs opérations en interne et ainsi mieux gérer les controverses auxquelles la société est associée.

Des ajustements aux business model devraient être apportés pour répondre à la régulation.

Apple est une valeur sur laquelle le fonds est exposé de manière opportuniste…

Apple est une valeur sur laquelle le fonds est exposé de manière opportuniste…La société innove tous les deux à trois ans. La position n’avait pas été tenue sur les premiers trimestres 2018. Cependant la valeur a été rachetée à la fin de l’année, après la correction de novembre-décembre. La pondération actuelle est moindre que celle de l’indice. Le PE est à 12 fois aujourd’hui. Il intègre une décroissance du cash-flow de 3-4% à l’infini. C’est relativement faible pour une société qui a une marque qui rayonne sur une échelle internationale, une base installée d’un milliard d’utilisateurs, une trésorerie considérable, autour de 130 milliards de dollars.

Les ventes de téléphones représentent 60% des revenus. Cette part ne cesse de baisser. Toutefois, les ventes des objets connectés sont en augmentation, de 20% à 50% par trimestre. Plus cette diversification des activités sera conséquente, et plus la société sera en mesure de soutenir son multiple.

Il n’est pas certain que 2019 donne lieu à la sortie d’un flagship mais il est très probable que la société rachète encore une partie substantielle de ses actions. 6-7% de la capitalisation avait été racheté ces douze derniers mois.

De quelle manière le fonds Comgest Growth America joue-t-il la thématique de la blockchain…

Il y a assez peu de pures players cotés en Bourse qui permettent de tirer avantage de cette technologie. Il y a, par ailleurs, un manque d’applications concrètes sur lesquelles il est possible de se positionner.

A défaut d’investir dans les banques et les assurances (philosophie de Comgest), sont surtout regardés les réseaux et les outils nécessaires pour aider au développement de la blockchain avec des valeurs comme Visa, Microsoft, Cisco…

Comment est perçu le secteur automobile, en particulier

une société comme Tesla ?

une société comme Tesla ? Le fonds n’est pas investis dessus. La société souffre d’un manque de visibilité sur sa croissance future. Si elle maitrise une bonne composante technologique, elle est en recul dans l’expertise industrielle.

Qui plus est, des interrogations portent sur le déploiement du réseau routier et la suffisance des matières premières pour la conception des batteries.

Ce manque de clarté amène à penser qu’il est peu probable que le titre soit intégré en portefeuille au cours des prochains mois.

Quid du turnover du fonds ?

Le portefeuille a peu tourné l’année dernière. Seulement cinq nouvelles valeurs ont été intégrées. L’une d’entre elles est Avery Dennison, société spécialisée dans l’étiquetage avec un aspect innovant dans la sécurisation. Nous avons commencé à rencontrer les dirigeants de la société en 2016. La valeur était relativement chère. Le titre a subi un derating progressif l’an dernier. Nous en avons profité pour nous positionner. Elle représente désormais 2-3% du portefeuille.

De quelle manière s’est comporté le fonds ces dix dernières années ?

La surperformance est notable sur toutes les périodes par rapport à l’indice de référence qui est le S&P 500 dividendes réinvestis. Parmi les fonds disponibles sur le marché américain, le fonds est positionné 45/411 sur un track de 10 ans.

Le beau parcours du fonds a été réalisé avec une grande maitrise de la volatilité. Eu égard au couple performance/volatilité, le fonds est placé au quatrième percentile 17/411.

Notre process d’investissement est tel qu’il nous permet d’accompagner la hausse du marché et de montrer une relative résilience dans les moments de baisse avec une volatilité quelque peu inférieure à celle de l’indice.

Imen Hazgui

Publié le 15 Janvier 2019