LBP Asset Management : Confiance, mais un peu plus de prudence à très court terme.

(Easybourse.com) Selon la dernière lettre "Stratégie et Investissement" du mois d'octobre de 2021 rédigée par les stratégistes de La Banque Postale Asset Management : " La confiance reste sur les perspectives, mais il semble que plus de prudence à très court terme soit justifiée. "

Ci-dessous, nous vous proposons quelques extraits de cette lettre.![]() Les convictions sur l’environnement global à un horizon de trois mois: l’inflation et les banques centrales

Les convictions sur l’environnement global à un horizon de trois mois: l’inflation et les banques centrales

Il y a débat sur la façon d’appréhender la nature de l’accélération en cours des prix. Certains évoquent un risque de stagflation, en pointant la conjonction de ce qui se passe côté prix et d’un ralentissement de la croissance. La référence est alors les années 70, avec conjoncture économique ex ante porteuse, forte augmentation des cours du pétrole, indexation courante des salaires sur les prix et anticipations inflationnistes orientées à la hausse. La chronique se retrouve-t-elle aujourd’hui ? Plutôt pas, surtout dans la dimension de l’indexation. Le mécanisme est beaucoup moins présent.

Sans doute est-il plus fondé de partir du constat d’une transformation de la dynamique des prix tout au long des années d’inflation faible et stable : plus de spécifique et moins de général à l’origine des inflexions intervenues. A ce titre, la récente accélération des prix devrait être transitoire. Il n’empêche, et l’exemple américain le montre, qu’en amont de la chaine de formation des prix (ceux à la production), aucune accalmie ne se manifeste ; et ceci malgré un ralentissement au niveau des prix à la consommation. Il y a ici clairement un frein au retour à la normale. En ne sachant d’ailleurs pas très bien ce que le nouveau régime d’inflation sera : le même ou un peu plus élevé que le précédent.

Les voies et moyens de la normalisation de la politique monétaire américaine se précisent. Le ralentissement des achats d’actifs (tapering) commencerait en novembre et durerait jusqu’au début de l’été prochain. La première remontée du taux directeur interviendrait probablement au plus tôt à la fin de 2022. Enfin, il apparait compliqué pour la BCE de déjà parler de tapering, sachant que la prochaine hausse du taux directeur n’interviendrait pas avant au mieux la seconde partie de 2023. Pourtant, des précisions devront être apportées assez vite ; très certainement au sortir du Conseil du 16 décembre.![]() Les convictions financières à un horizon de trois mois

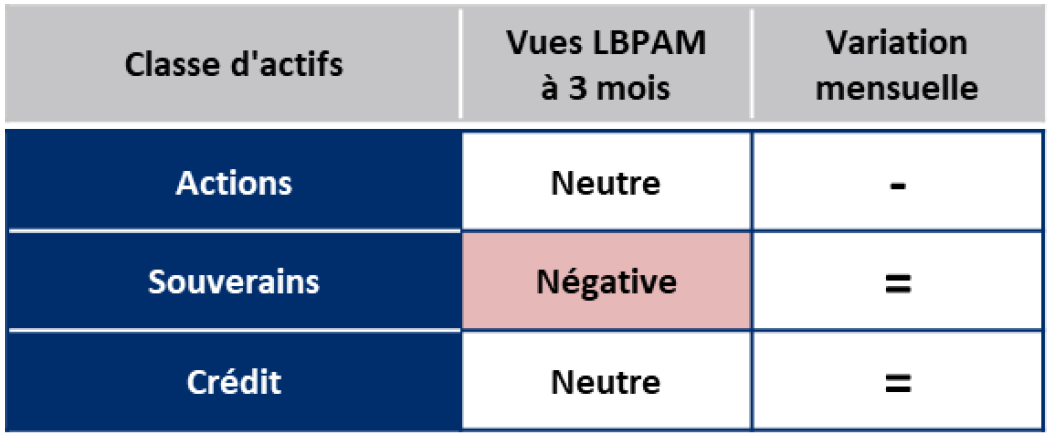

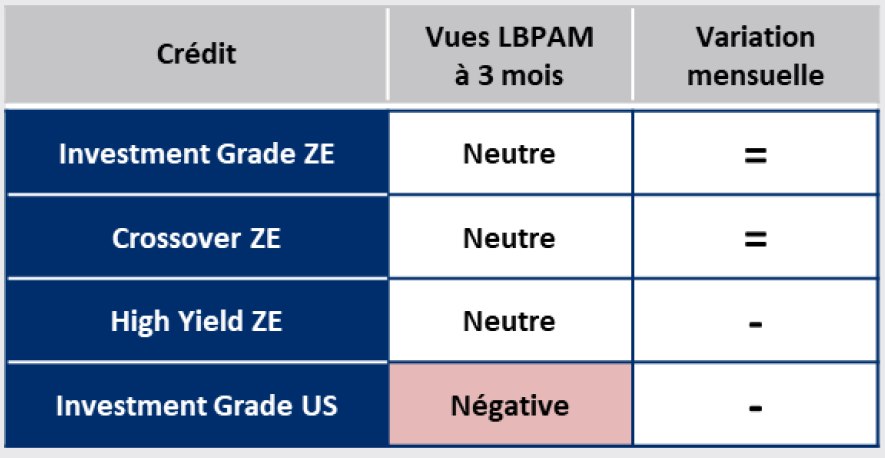

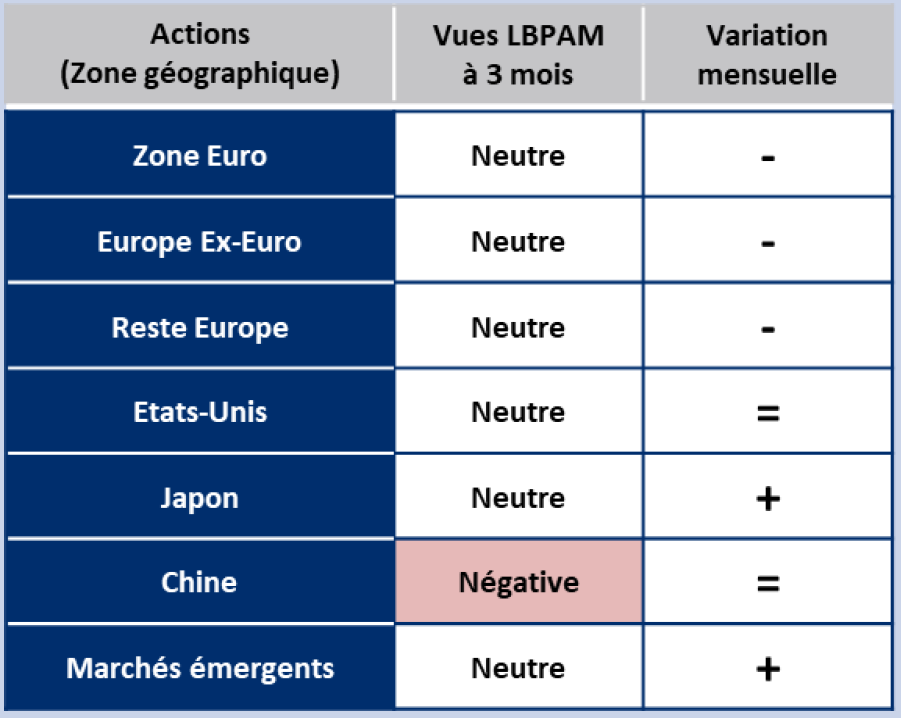

Les convictions financières à un horizon de trois mois

Le panorama des marchés a quelque peu changé au cours du dernier mois. La Fed a annoncé sa volonté de commencer à réduire son stimulus, en diminuant ses achats d’actifs d’ici la fin d’année. Par ailleurs, les contraintes de production, ainsi que les hausses du prix de l’énergie sont susceptibles de peser sur l’activité et surtout, dans certains secteurs, contraindre les marges des entreprises. La bonne nouvelle, néanmoins, est que nous semblons bien sortir de la crise sanitaire. Nous restons confiants sur les perspectives, mais il nous semble que plus de prudence à très court terme soit justifiée.

Adoptons une position plus neutre sur le Crédit

Revenons neutres sur les actions. Malgré la remontée

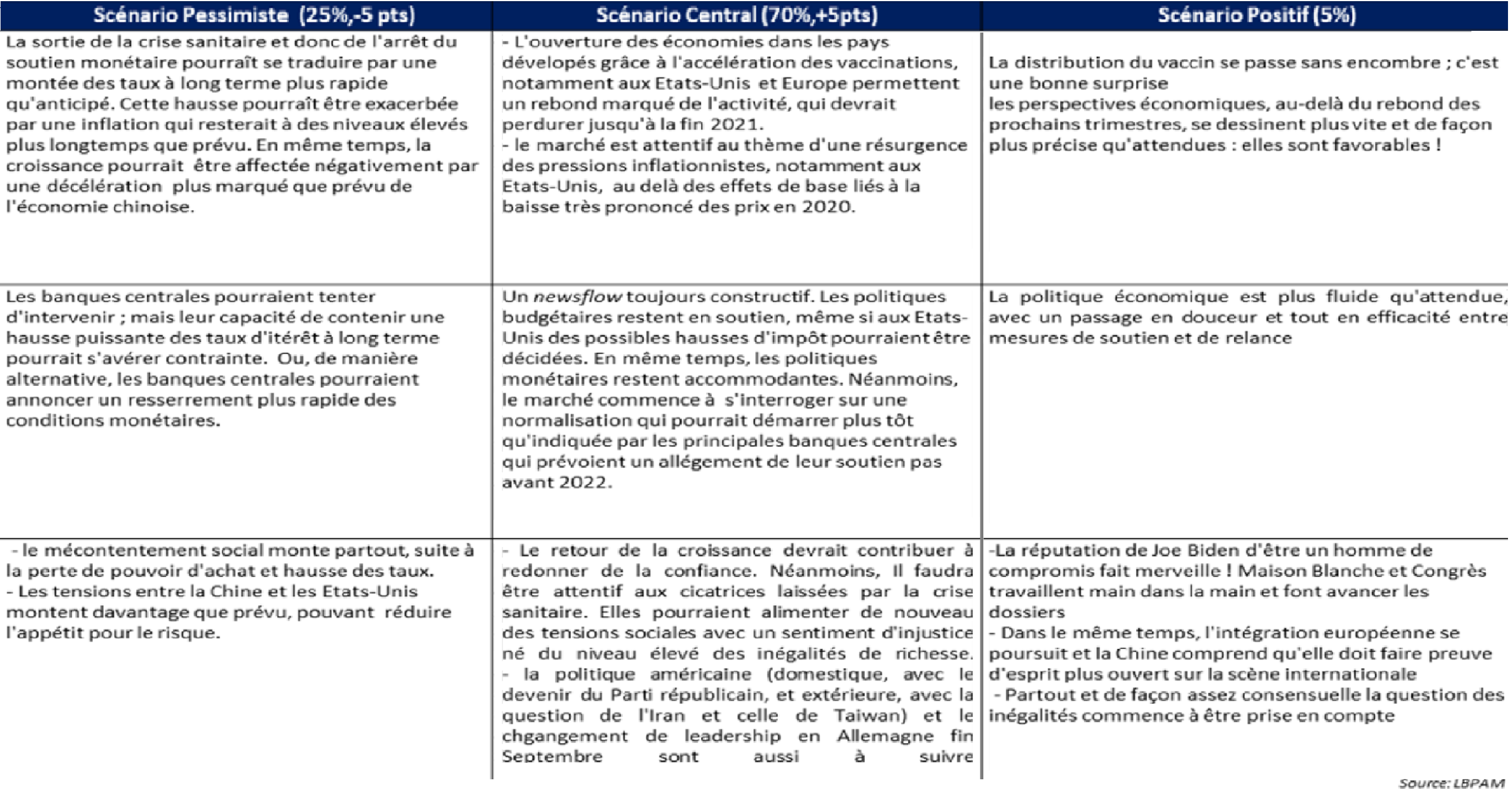

A l’aune des changements dans l’environnement, une revue des probabilités des scénarios a été menée. Le scénario baissier, qui intègre le risque de forte hausse des taux d’intérêt et de croissance amoindrie, est abaissé à 25%. On relève le scénario central d’une croissance qui resterait robuste mais qui se modérerait, y compris avec un moindre soutien de la politique économique (70%). En revanche, le scénario plus optimiste reste inchangé avec une probabilité bien plus faible à 5%.

Hervé Goulletquer et Sebastian Paris Horvitz

Publié le 11 Octobre 2021