Zoom sur le fonds Renaissance Europe de Comgest

(Easybourse.com) Mercredi 18 juin, Comgest organisait une présentation web en vue de faire le point sur sa stratégie d'investissement dans les actions européennes, notamment au travers de son fonds phare, Renaissance Europe (FR0000295230). L'occasion pour Laurent Dobler et Pierre Lamelin, tous deux analystes-gérants au sein de la société de gestion de rassurer sur les contrecoups de la crise que nous traversons. Si le fonds n'en ressort pas indemne, il devrait pour autant se retrouver gagnant à moyen terme. EasyBourse vous livre dans cet article les messages clés retenus dans le cadre de ce rendez-vous.

Une crise d’une ampleur inédite…

Une crise d’une ampleur inédite…

La violence de la crise que nous traversons est sans comparaison. L’économie mondiale a connu un véritable « arrêt cardiaque ».

L’étendue des dégâts causés par exemple sur le trafic aérien, révélateur de l’état de santé de la croissance globale, n’a pas de précédent, ni à la suite des attentats du 11 septembre 2001, ni au moment de la crise du SRAS (syndrome respiratoire aigu sévère) en 2003.

Des répercussions sur le chiffre d’affaires et les bénéfices des sociétés du portefeuille se font ressentir…

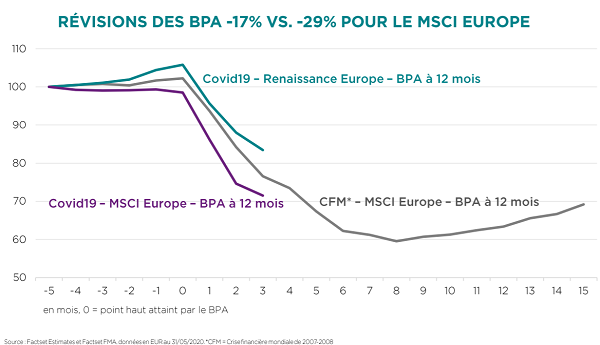

Pour la première fois de son histoire, la croissance du chiffre d’affaires des sociétés du portefeuille sera négative au premier trimestre (-2%). Du jamais vu, y compris lors de la récession de 2009. Les impacts sur les bénéfices annuels sont certains. Pour l’heure, l’équipe estime un repli de 17% contre 30% pour le benchmark.

Pour autant, l’inquiétude n’est pas de mise dès lors que les sociétés sur lesquels le fonds est positionné sont jugées de qualité, défensives avec des revenus récurrents, des réserves de trésorerie abondantes, un bilan sain, de fortes barrières à l’entrée et une capacité à faire preuve d’une grande réactivité.

Pour l’équipe, indéniablement les entreprises actuellement dans le fonds sont en mesure de sortir de la crise avec une forte solvabilité et un business model peu impacté. Certaines pourraient même apparaitre plus fortes avec des avantages compétitifs consolidés.

Les perspectives à long terme restent intactes pour la majorité des sociétés du portefeuille.

Une performance relative au rendez-vous…

Le contrechoc de la crise sur l’activité des entreprises n’a pas empêché le fonds de dégager une performance relative significative.

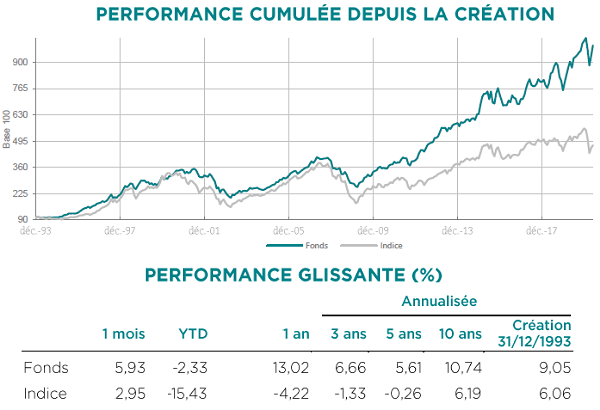

A fin mai 2020, la part C de la SICAV Renaissance Europe est en repli de 2%, contre une baisse de 15% pour l’indice MSCI Europe dividendes réinvestis.

Au jeudi 19 mai, le fonds est à l’équilibre et enregistre une avance de 11% par rapport au benchmark.

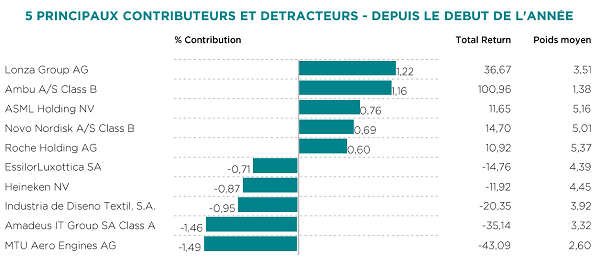

L’exposition du fonds au secteur de la santé a été particulièrement propice…

Au total, quatre des cinq plus gros performeurs appartiennent au secteur de la santé.

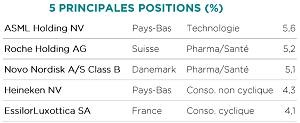

Parmi ces performeurs figurent Roche et NovoNordisk, positions renforcées en 2019 pour des raisons de valorisation.

Dans les technologies médicales, la valorisation de la société danoise Ambu a plus que doublé en cinq mois en raison de la forte demande de ses dispositifs médicaux à usage unique à destination des hôpitaux. Une autre société très porteuse a été Lonza qui a conclu un contrat de sous-traitance avec une biotech qui développe un vaccin contre le coronavirus.

A l’inverse, les valeurs qui ont le plus corrigé sont celles qui sont touchées par la vive baisse du trafic aérien…

Parmi celles-ci figurent Amadeus, société technologique pour le secteur du voyage et MTU, le motoriste ou encore Ryanair. Ces sociétés ont été légèrement renforcées. Les pertes abyssales d’Air France et de Lufthansa, même si ces compagnies sont aidées par les autorités publiques, devraient profiter à Ryanair à moyen terme.

D’autres sociétés très pénalisées ont été celles dont les points de vente ont été fermées dans le cadre des mesures de confinement et qui de ce fait se sont retrouvées affectées par une diminution significative de leur chiffre d’affaires à l’instar d’Inditex ou Heineken.

Grand nombre de société ont annoncé une modération de leurs dividendes…

Si aucune société du fonds n’a indiqué une annulation de dividendes, plusieurs ont signifié leur volonté de modérer leur distribution malgré un bilan très solide. Ce, alors que beaucoup ont choisi de ne pas faire appel aux mesures d’activité partielle proposées par les autorités.

Une société, Amadeus a par ailleurs procédé à une augmentation de capital.

Le taux de rotation du portefeuille n’a pas beaucoup augmenté.

Les mouvements baissiers sur les marchés ont été l’occasion de constituer de nouvelles lignes et de renforcer des positions toujours sous le prisme qualité-croissance.

Le profil bénéficiaire moyen-long terme a été raffermi en faisant entrer Teleperformance, leader de l’interaction client externalisée via des call centers. Cette société de services aux entreprises est appréciée du fait de sa grande digitalisation et de la diversification de ses clients sur le plan géographique et sectoriel qui a permis un élargissement de son marché adressable.

Le fonds a également saisi l’occasion de la baisse du marché de Milan pour se renforcer sur des sociétés italiennes.

Des réductions et cessions ont aussi eu lieu…

Elles sont de trois natures : des prises de profits pour des raisons de valorisation (Coloplast, Sika, Lonza, Ambu) ; des prises de profits sur des sociétés au profil généralement plus défensif (Unilever).

L’équipe a fait le choix de retirer Fresenius et Genmab. En cause, des valorisations plus tendues, la moindre conviction quant à la croissance bénéficiaire et l’existence d’autres opportunités.

L’environnement devrait demeurer favorable à la stratégie déployée…

S’il est possible que le fonds perde des forts rebonds cycliques, fondamentalement l’environnement devrait rester favorable aux sociétés de qualité et de croissance et notamment celles qui ont pris le virage numérique. La conjoncture économique devrait rester fragile. Les titres inclus dans le fonds sont à des niveaux de PE que Comgest juge non excessifs par rapport à la longévité et la rareté de la croissance à court-moyen terme.

La conjoncture économique devrait rester fragile. Les titres inclus dans le fonds sont à des niveaux de PE que Comgest juge non excessifs par rapport à la longévité et la rareté de la croissance à court-moyen terme.

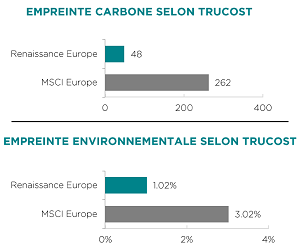

Le focus sur le profil environnemental de la SICAV montre des empreintes environnementales sensiblement inférieures à celles de l’indice…

Le fonds est davantage investi dans la propriété intellectuelle, les marques, les actifs intangibles plutôt que dans le secteur des hydrocarbures. Le filtre ESG fait partie intégrante du processus de sélection des valeurs.

Retrouvez le fonds Renaissance Europe (FR0000295230) commercialisé sur EasyBourse en cliquant ici..

Retrouvez le fonds Renaissance Europe (FR0000295230) commercialisé sur EasyBourse en cliquant ici..

Imen Hazgui

Publié le 22 Juin 2020