DNCA Finance : quelle allocation d'actifs pour cette année 2019 ?

(Easybourse.com) Mardi 15 janvier 2019, DNCA Finance organisait sa réunion annuelle au Pavillon Gabriel. Dix intervenants de renom ont été réunis pour l'occasion afin de s'exprimer sur sept grandes thématiques phares, parmi lesquels Jean-Charles Mériaux, Directeur de la Gestion au sein de la Maison. EasyBourse vous propose dans cet article les grands enseignements tirés de cet événement.

Quel regard porter sur l’évolution des marchés financiers en 2018 ?

2018 a été une année particulièrement éprouvante pour les gérants. Pratiquement aucune classe d’actifs n’a été épargnée. Les deux seuls actifs qui ont principalement joué le rôle de valeur refuge ont été le Bund à dix ans et l’or.

Par ailleurs, les obligations d’Etat américains à dix ans et les actions américaines ont pu limiter leur mise à mal grâce à l’appréciation du dollar.  Le marché actions a dû faire face à un bear market inédit et insolite…

Le marché actions a dû faire face à un bear market inédit et insolite…

Si l’on considère l’indice MSCI Word, les bénéfices réalisés sont relativement conformes aux prévisions des analystes en début d’année. Pourtant un décrochage s’est dessiné à partir du quatrième trimestre, si bien que les trois derniers mois de l’année ont marqué une des pires périodes de l’histoire boursière contemporaine.

Très clairement, la dimension politique et géopolitique constitue le principal facteur explicatif du décalage entre l’évolution macro/microéconomique et l’évolution boursière. La confrontation explicite entre les deux plus grandes puissances mondiales a généré des incertitudes, du stress et de la volatilité pour laquelle les investisseurs ont demandé un surcroit de rémunération. La prime de risque se traduisant de ce fait par une baisse sensible des cours de bourse.

A ce stade, la lecture des marchés doit se faire en ayant à l’esprit deux considérations importantes. La première a trait au changement de configuration sur la sphère obligataire…

Si l’on regarde l’évolution du marché obligataire américain sur une période de 70 ans, il peut être relevé que les taux à dix ans américains ont connu deux grandes phases depuis la fin de la seconde guerre mondiale. Une première phase, qui va de 1946 à 1981, s’est caractérisée par une hausse continue des T-Notes à 10 ans. Ces derniers sont alors passés de 2,2% à 14,5%.

La seconde phase a laissé place à une baisse continue qui s’est achevée avec des taux inférieurs à leur niveau de départ, soit 1,9% au printemps 2016.

Alors que la première phase a été inintéressante pour les investisseurs, la seconde a permis de procurer un rendement protecteur contre l’inflation et supérieur à la croissance réelle réalisée par l’économie américaine.

Depuis trois ans, la configuration a changé en ce sens que la croissance nominale est devenue nettement supérieure à la rémunération que procure l’investissement obligataire. Et le risque de duration n’est plus correctement rémunéré.

Cette situation qui équivaut à une forme de redistribution, celle des créanciers en faveur des débiteurs, a vocation à perdurer. En découle le postulat qu’un positionnement sur les actions est plus propice qu’un positionnement sur les obligations souveraines, en particulier dans un environnement où la dette publique est destinée à s’amplifier.

S’agissant de la seconde considération, un historique d’une cinquantaine d’années met en lumière le fait que la valeur ajoutée des entreprises était jusque-là majoritairement dédiée à la rémunération du capital. La part de la richesse créée consacrée à cette composante est ainsi passée de 20% à 26% aux Etats-Unis, notamment sous l’impulsion de la réforme fiscale.

Or, le creusement des inégalités, le développement de la pauvreté sont de nature à conduire à un changement de ce paradigme. Nous devrions voir la part de la valeur ajoutée consacrée au travail augmenter, notamment sous l’effet de la montée des forces populistes.

Cette nouvelle réalité est grandement prise en compte par le marché. Elle explique en partie la faible valorisation que l’on observe.

Les investisseurs pensent en cela que les résultats des entreprises ne seront pas au niveau auquel on les attend au cours des prochaines années.

A quelle allocation d’actifs amène l’analyse de l’environnement actuel ?

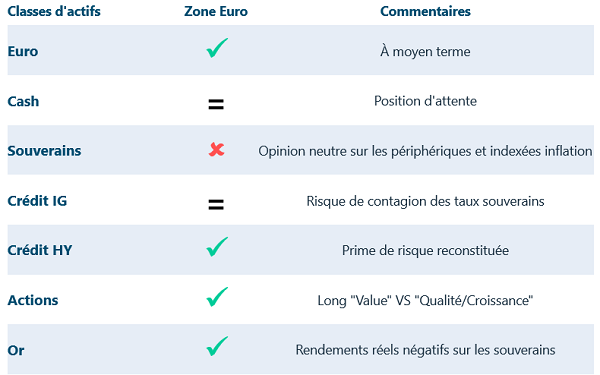

DNCA Finance reste globalement favorable aux actifs risqués européens. En parité de pouvoir d’achat, l’euro est déprécié. Les fondamentaux de la zone euro, sous le prisme du déficit budgétaire ou encore de la balance courante, sont favorables.

La société de gestion est raisonnablement optimiste sur les actions européennes. Un meilleur confort est affiché sur les obligations high yield dont les spreads dépassent les 500 bps, et offrent a priori une bonne rémunération du risque.

Une certaine prudence est témoignée, en revanche, à l’égard des souverains.

L’exposition sur les périphériques a ainsi été réduite.

La neutralité est avancée sur les obligations investment grade en raison d’un effet de contagion possible de la hausse des taux souverains.

Cette neutralité est également exprimée vis-à-vis du cash qui sert surtout à être dans une position d’attentisme.

Dans la sphère actions, une redistribution en termes de style de gestion doit être envisagée…

L’écart de performance entre le style growth et le style value a atteint un pic historique.

Si l’on considère les actions européennes, entre 2008 et 2018, le style value (MSCI Europe Value) a fait 50% moins bien que le style growth (MSCI Europe Growth). De telle sorte que la valorisation moyenne des actions décotées est descendue à son plus bas niveau de 40 ans. Un tel niveau avait été observé au milieu des années 70, et au début des années 2000, lors de la bulle TMT.

En comparant le secteur de la boisson et celui des banques, il est intéressant de relever à quel point ces deux secteurs évoluent de manière très divergente.

Ainsi, le secteur des boissons, qui inclut des sociétés comme AB Inbev, Pernod Ricard, Diageo, Rémy Cointreau a vu sa prime par rapport à l’indice MSCI Europe varier de 40% à 60%.

A l’inverse, le secteur bancaire, victime désignée du bear market en 2018, se paie encore moins cher que la moyenne historique.

Quel pourrait être le catalyseur de cette rotation sectorielle ?

Une remontée des taux directeurs. Si des tensions venaient à se faire sentir sur les taux à dix ans allemands, cela pourrait marquer un signal pour amorcer ce rebalancement sectoriel.

Le fonds Eurose termine l’année 2018 avec une performance négative de -6,40%. Explications :

Une large part de cette performance négative est due à l’exposition actions du fonds. Celle-ci a couté un peu plus de 4%. Le décrochage des obligations high yield a également pesé.

La poche des emprunts gouvernementaux n’a retiré que 0,35% de performance au portefeuille. Un relatif positionnement sur le Bund allemand a permis de compenser les pertes subies sur les emprunts périphériques.

Liquidité, maitrise de la volatilité et lisibilité ont été les maitres mots du process d’investissement durant l’année écoulée…

L’impératif de la liquidité a été obsessionnel dans la gestion du fonds afin de conserver une marge de manœuvre et pouvoir réagir en cas de besoin. Au-delà des actions et des taux qui sont des actifs liquides par nature, un tiers de la poche crédit est très facilement mobilisable avec des titres qui arrivent à échéance en 2019 et 2020.

La lisibilité qui s’inscrit dans l’ADN du fonds a notamment été permis par l’absence du risque de change et le non investissement dans les produits dérivés.

Un titre sur lequel le fonds s’est récemment positionné dans le segment du crédit est Iliad…

C’est une signature qui se trouve à la lisière du segment investment grade et du segment high yield. La société a procédé à une émission sur le marché primaire en avril sur une échéance de 3,5 ans rémunérée à 0,7%. Les gérants avaient pris la décision de ne pas se positionner sur cette opération.

Face à la mise à mal du marché du crédit l’automne dernier, il leur a paru opportun d’acheter le papier. Une décision qui a été profitable dès lors que le rendement est remonté à 1,8% en fin d’année, un niveau intéressant et relativement protecteur si on le compare à un taux allemand de -0,6% pour la même maturité.

Quelle allocation d’actifs présente le fonds en ce début d’année 2019 ?

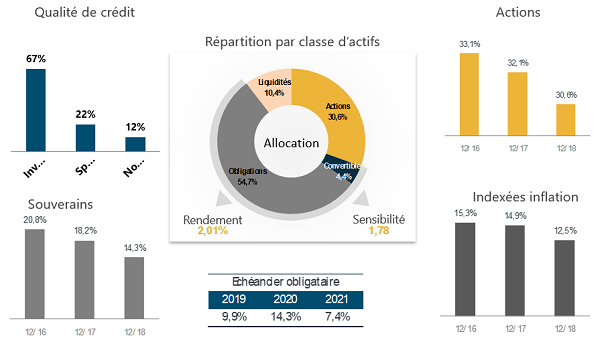

La part obligataire est passée de 57% fin septembre à 59%. La maturité moyenne du portefeuille est de 3 ans.

L’essentiel des investissements est concentré sur le BBB, BB et le non noté qui rapporte entre 1,5% et 3,5% de rendement.

Pour des raisons réglementaires, nous devons avoir au moins la moitié de nos titres obligataires notés investment grade. Ce qui est largement le cas.

Le simple B ne représente que 2% des encours pour des raisons de corrélation avec la poche actions. Une illustration de ce segment peut être donnée avec Vallourec, qui offre un rendement de 7% sur une échéance de 7 mois.

Les obligations souveraines indexées à l’inflation ont été conservées malgré leur déroute l’an dernier…

Les anticipations d’inflation sont très basses. Pour des titres italiens à cinq ans, l’inflation anticipée est de 0,5%. Ces niveaux bas découragent l’allégement.

Quelle part représente les actions ?

28% si on considère que le portefeuille a 2,5% de ses encours dans Gemalto qui va être apportée à l’offre de Thalès dans les semaines à venir.

C’est une part très élevée pour un fonds comme Eurose qui est un fonds avec une dimension patrimoniale. Elle se justifie compte tenue de la toile de fond macroéconomique qui devrait continuer à être porteuse, des valorisations extrêmement basses et des facteurs techniques qui militent pour une amélioration de la classe d’actifs. Les actions constituent une classe d’actifs totalement sous détenue aujourd’hui.

Cette part devrait rester entre 25% et 30% cette année.

Pour consulter les vidéos de la réunion annuelle qui s'est tenue mardi 15 janvier, cliquez-ici.

Imen Hazgui

Publié le 28 Janvier 2019