La crainte systémique se dissipe (La Banque Postale AM)

")

(Easybourse.com) La prise de risque était de retour sur les marchés ces derniers jours avec, notamment, les actions corrigeant une partie de la baisse passée à la suite des craintes de crise bancaire. Ainsi, il semble bien que les discours rassurants des banques centrales et des Etats concernant la situation des systèmes bancaires ait rassuré les investisseurs, d'autant plus que des actions efficaces ont été menées pour montrer comment les craintes sur la liquidité des banques pouvaient être adressées. Toutefois, il serait erroné, d'après nous, d'être trop complaisants et penser qu'il n'y a rien à prendre en considération après les troubles des dernières semaines, estime dans une note parue ce matin Sebastian Paris Horvitz, Directeur de la Recherche chez La Banque Postale Asset Management.

En effet, il est clair que le resserrement monétaire est en train d’avoir un impact négatif sur les économies. A ce stade, il ne semble pas fragiliser de manière sérieuse le système bancaire, mais il est probable que le durcissement des conditions d’octroi de crédit va se poursuivre, ce qui viendra contraindre la croissance dans les mois qui viennent. Aussi, il nous semble que le marché devra corriger les anticipations sur les trajectoires des taux directeurs. En particulier, les baisses des taux prévus rapidement au 2S23 aux Etats-Unis devraient se réduire voire disparaître, si notre scénario de récession modérée avec une inflation qui ne baisse que lentement se réalise

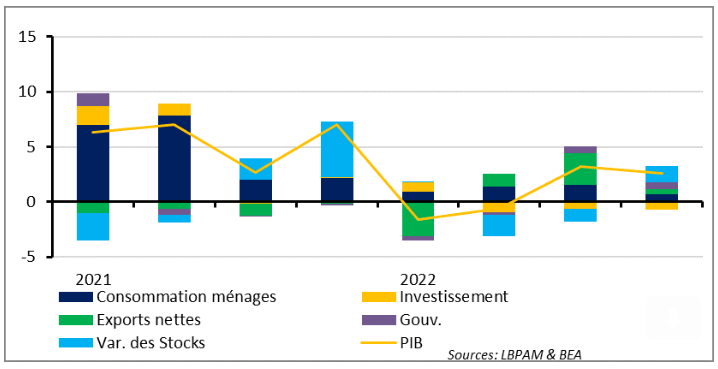

Evidemment, les incertitudes sur la trajectoire du cycle économique restent importantes. Nous continuons de penser que la croissance devrait rester faible, voire se détériorer nettement aux Etats-Unis au cours de mois à venir. En ce sens, la dernière révision de la croissance du PIB pour le 4T23, nous a montré que l’économie non seulement avaient été un peu moins robuste, mais que les contributions à la croissance des différentes postes de la demande mettaient notamment en avant que la consommation des ménages avait été bien moins solide. Ainsi, la croissance du PIB était révisée à la baisse à 2,6% en rythme annualisé sur le trimestre avec la consommation ne progressant que de 1% en rythme annualisé, soit finalement moitié moins que les deux trimestres précédents. Néanmoins, pour le trimestre actuel, il semblerait bien que la baisse des prix de l’énergie, et un marché du travail toujours solide, aient de nouveau apporté un soutien à la consommation qui semble donc avoir accéléré. Cette accélération pourrait s’avérer fragile si, comme il est probable, les conditions de crédit venaient à se détériorer de manière plus marquée et surtout si des signes de détérioration du marché du travail, comme nous l’anticipons, se font plus palpables.

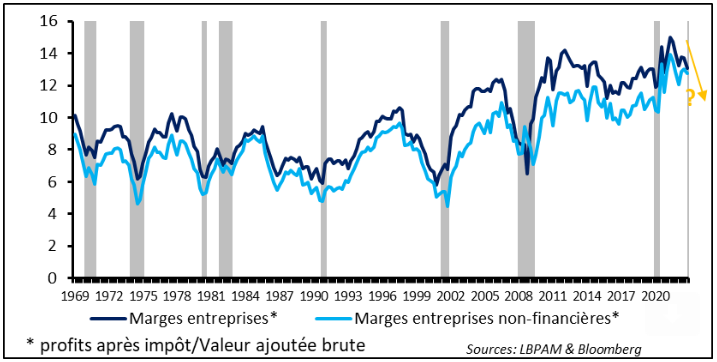

Par ailleurs, les statistiques du PIB sont venues nous éclairer de manière plus détaillée sur l’évolution des profits. En effet, comme on le constatait déjà avec la publication des résultats des entreprises cotées en bourse, les marges restent très élevées, même si elles montrent une tendance baissière. Si notre scénario est correct concernant le ralentissement de l’activité à venir, nous nous attendons à ce que les marges baissent de manière plus prononcée, ce qui serait un des facteurs déclenchant un ajustement du marché de l’emploi. Néanmoins, ceci pourrait être plus lent que prévu, vu la tonalité plus positive qu’on a pu constater depuis le début d’année sur l’évolution de la demande.

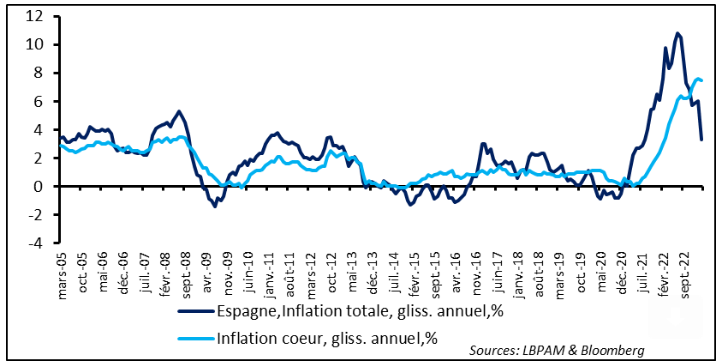

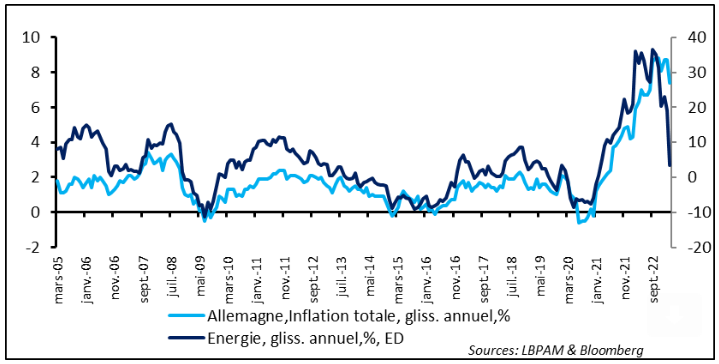

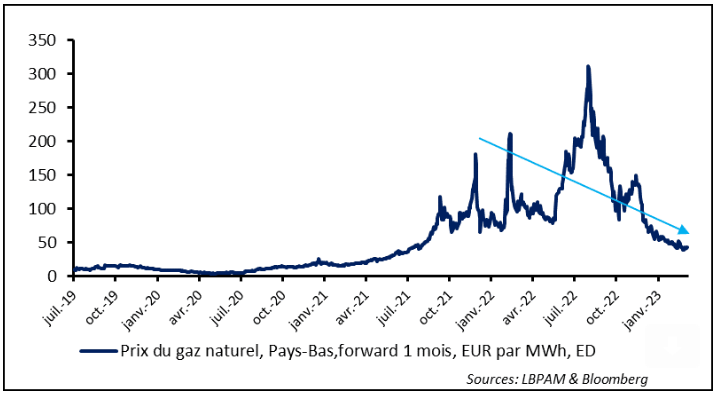

L’évolution de l’inflation reste évidemment une des dynamiques essentielles pour dessiner la trajectoire que suivront les banques centrales. Nous aurons aujourd’hui les statistiques du déflateur de la consommation américaine pour le mois de février. C’est l’indicateur d’inflation suivi par la Fed. Toute mauvaise surprise, c’est-à-dire une progression mensuelle plus forte que prévue au niveau de l’inflation sous-jacente (hors énergie et aliments), pourrait en particulier amener une révision forte des anticipations de baisse de taux directeurs de la Fed en 2023 qui se sont installées. En Zone Euro, on aura l’inflation préliminaire pour le mois de mars. On s’attend à une baisse assez marquée en glissement annuel de celle-ci en rythme annualisé, essentiellement dû à la baisse des prix de l’énergie compte tenu d’un très fort effet de base. En effet, rappelons-nous qu’il y a un an la guerre en Ukraine commençait avec comme conséquence l’envolée des prix énergétiques. Les chiffres préliminaires d’inflation en Espagne ont montré que l’impact de la baisse des coûts énergétiques est très important. L’inflation, en glissement annuel, a ainsi été divisée presque par deux depuis le mois dernier, à cause de cet effet (3,1% contre 6% en février pour l’indice d’inflation harmonisé). Toutefois, l’inflation sous-jacente est restée stable à 7,6% en glissement annuel. Ceci devrait conforter la BCE de continuer le resserrement de la politique monétaire, mais avec plus de prudence que par le passé.

Comme nous l’avons déjà indiqué récemment, nous tentons de saisir les opportunités offertes par le marché après la panique des deux dernières semaines. Néanmoins, nous restons relativement prudents dans un contexte de poursuite du resserrement monétaire, même si celui-ci arrive à sa fin. En effet, alors que les conséquences économiques ne sont pas complétement visibles, nous pensons toujours que les conditions monétaires resteront restrictives ce qui nuira une prise de risque trop forte. Nous pensons que la recherche de la qualité et de rendement dans un contexte de taux élevés reste la stratégie adéquate pour naviguer dans l’environnement actuel.

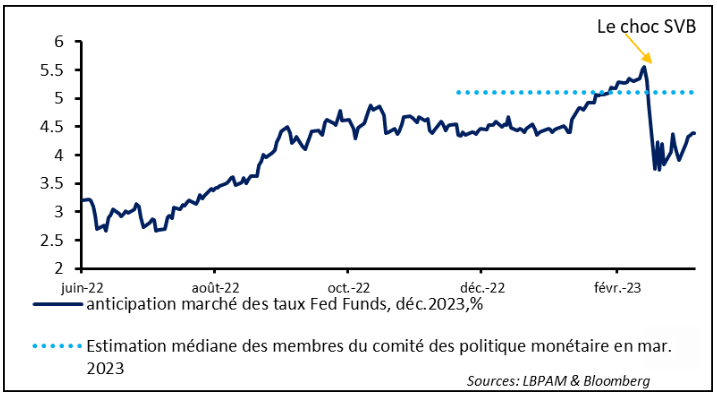

La crainte de risque systémique se dissipant, les investisseurs reprennent du risque et corrigent les excès de pessimisme sur certains segments, notamment sur le secteur bancaire en Europe. Néanmoins, le retour de l’appétit pour le risque se fait aussi grâce à la persistance de taux d’intérêt plus bas. Ceux-ci sont ancrés par des anticipations d’un retournement rapide des politiques monétaires, notamment aux Etats-Unis.

Il nous semble que la petite correction des anticipations de marché de baisses des taux directeurs assez agressives de la part de la Fed d’ici la fin de l’année devrait se poursuivre. En effet, les données conjoncturelles semblent toujours indiquer que les pressions inflationnistes restent fortes. Dans ces circonstances, il est difficile de voir ce qui changera le « plan » de la Fed de garder des taux directeurs élevés pendant un certain temps. Malgré l’alerte sur les potentielles fragilités dans le secteur bancaire, ce qui appelle à la prudence, les autorités monétaires semblent convaincues, de manière objective, que le système bancaire reste solide. De ce fait, l’objectif de lutte contre l’inflation peut aller main dans la main avec, si nécessaire, des interventions ponctuelles pour approvisionner le secteur bancaire en liquidité en cas de stress spécifique.

Au total, on se retrouve avec une croissance qui aurait été essentiellement tirée par la reconstitution des stocks, après deux trimestres successifs de baisse.

Nous continuons de penser que l’activité va décélérer dans les trimestres à venir, avec une contraction de celle-ci, même si modérée. Un des facteurs clés dans cet ajustement sera l’évolution des profits des entreprises. Pour l’instant, on ne peut que constater que les profits résistent, comme l’ont montré les chiffres plus détaillés que nous avons eu sur l’évolution des profits dans la publication des chiffres du PIB du 4T22. En particulier, on constate que les marges baissent, mais que c’est un recul très faible à partir de niveaux extrêmement élevés.

Nous pensons qu’une tendance plus prononcée à la baisse devrait voir le jour. Si ce n’est pas le cas, on pourrait se retrouver dans une situation plus périlleuse qui forcerait les autorités monétaires à en faire davantage, avec le risque de rendre l’atterrissage de l’économie américaine plus dur que ce que nous envisageons aujourd’hui.

En revanche, l’inflation sous-jacente, corrigée de l’évolution des prix des produits les plus volatils, comme l’énergie, est restée inchangée à un niveau très élevé, soit 7,6%.

L’évolution en Allemagne est assez similaire, même si l’inflation totalerecule de manière moins prononcée.

Sebastian Paris Horvitz

Publié le 31 Mars 2023