Nina Lagron

Responsable de la gestion actions grandes capitalisations au sein de La Française Asset Management

Zoom sur le fonds La Française LUX - Inflection Point Carbon Impact Global : un fonds bas carbone qui vise à contribuer à la transition énergétique

Publié le 22 Juin 2020

Rappelez-nous la genèse du fonds La Française LUX - Inflection Point Carbon Impact Global (LU1744646933) ?

Ce fonds a été créé quelques mois avant la tenue de la Cop 21 à Paris en 2015. Il participe à l’impératif de prise en compte du réchauffement climatique par la Francaise Asset Management.

Son positionnement sur le segment des actions fait écho à la nécessité d’apporter une réponse à cette problématique sur le long terme par le biais de thèmes d’investissement de longue durée comme l’électrification, l’efficacité énergétique.

Pourquoi lancer un fonds dédié au bas carbone ?

Pour au moins trois raisons. Nous sommes convaincus que se focaliser sur une réduction de l’empreinte carbone ou fournir des produits et services permettant aux sociétés de faire baisser leur empreinte carbone est générateur d’une dynamique de croissance plus élevée.

Une illustration peut être donnée avec Schneider Electric. En misant sur des installations innovantes qui permettent une meilleure efficacité énergétique sur de grands sites de production, ce fleuron français de l’économie verte a pu délivrer une croissance organique supérieure à celle de ses paires dans toutes les configurations de marché, y compris en temps de crise.

Un autre avantage lié aux entreprises bas carbone réside dans le fait que celles-ci ont tendance à surperformer sur les marchés boursiers. Cette surperformance est particulièrement notable à l’occasion de la crise sanitaire que nous traversons. Les entreprises du fonds, qui se caractérisent par une certaine modernisation de leurs outils de travail, ont su mieux s’adapter à la crise de l’emploi induite par la pandémie. Beaucoup ont su rapidement déployer le télétravail. D’autres ont su trouver la flexibilité nécessaire pour doter leurs salariés des équipements de protection adaptés et obtenir l’accord des syndicats afin de vite relancer leur activité.

Enfin, investir dans la baisse de l’émission de carbone fait écho à une prise de conscience collective. Au-delà des choix effectués dans le domaine de la consommation ordinaire, la volonté d’épargner utile est de plus en plus manifeste. Et ce fonds s’inscrit dans cette inclination.

Même s’il a un focus plus étroit sur la faible émission de carbone, ce fonds appréhende également les dimensions sociales et de gouvernance…

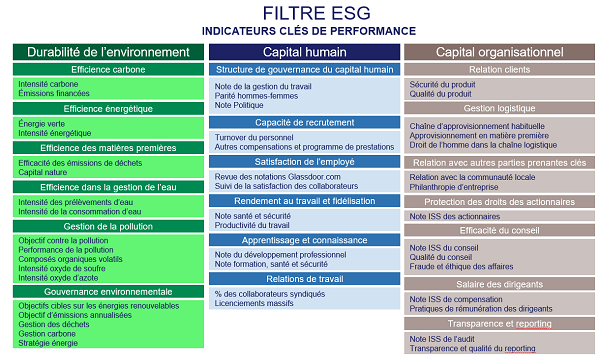

Absolument. Le fonds accorde une grande considération à l’ensemble des dimensions ESG. Nous surveillons la conformité des entreprises avec les 10 principes du Pacte mondial des Nations unies concernant les droits de l’Homme, le travail, l’environnement et la lutte contre la corruption.

On s’aperçoit d’ailleurs, que la préoccupation autour du climat s’accompagne le plus souvent d’un souci de bien œuvrer dans la composante sociale et dans le volet de la gouvernance. Ainsi, ce fonds traite également de sujets épineux comme la diversité ou les inégalités.

Quel est votre univers d’investissement ?

Si nous n’avons pas officiellement de benchmark, nous nous inspirons de l’indice MSCI ACWI (MSCI World + marchés émergents) qui regroupe un peu plus de 4000 sociétés.

Après exclusion de certains secteurs (comme le tabac, l’armement non conventionnel) et de certains pays (notamment ceux inscrits sur liste noire (sanction, corruption et terrorisme), nous aboutissons à un univers d’environ 2500 sociétés.

En quoi se distingue le processus d’investissement ?

Une première phase repose sur le scoring des sociétés de l’univers à partir d’une série de facteurs ESG. Sont alors retirées 20% des entreprises moins bien notées ainsi que celles qui présentent une note en dessous d’un certain seuil dans un des piliers ESG.

Les deuxième et troisième phases s’appuient sur la l’analyse et la rencontre de multiples interlocuteurs clés des sociétés. Ces deux phases font appel de manière concomitante aux trois analystes financiers et trois extra financiers qui composent l’équipe Carbon Impact. En cela, l’approche ESG est véritablement intégrée dans la stratégie d’investissement.

C’est ce qui nous a permis pendant la crise, au-delà des considérations purement financières, de détecter les dossiers qu’il ne fallait pas vendre et les dossiers dont il fallait se délester.

Un exemple de dossier qu’il ne fallait pas vendre ?

Amazon un exemple contre intuitif si l’on se fie à ce qui se passe en France.

Amazon a été à notre sens un bon élève pendant la crise sanitaire. La société a su prendre des mesures en amont. Elle a imposé le télétravail à un grand nombre de ses salariés avant l’adoption des décisions des autorités publiques. Elle a imposé un salaire minimum de 15 dollars par heure pour chaque employé. Elle a mis à disposition des hôpitaux notamment aux Etats-Unis tous leurs moyens logistiques à titre gratuit.

Quelques mots sur votre modèle propriétaire ?

Ce modèle est entretenu par nos analystes indépendants grâce à diverses sources fiables comme Sustainalytics, World Compliance, ISS oekom, FactSet. Il existe depuis la création du fonds mais a été affiné au fil du temps en fonction des nouvelles données disponibles, plus massives, plus nuancées, qui concernent le passé mais aussi l’avenir.

depuis la création du fonds mais a été affiné au fil du temps en fonction des nouvelles données disponibles, plus massives, plus nuancées, qui concernent le passé mais aussi l’avenir.

Ce modèle prend appui sur 56 facteurs qui ont un poids différent en fonction du secteur. Ainsi la composante environnementale aura une plus grande ampleur dans l’examen des sociétés du secteur minier. Parallèlement, une attention accrue sera accordée au traitement des employés s’agissant des sociétés du secteur des hautes technologies.

Ce modèle aide à noter les entreprises de l’univers. Le scoring est mis à jour tous les mois.

L’empreinte carbone agrégée du fonds est minutieusement calibrée...

Une société éligible sur des considérations financières n’entre pas systématiquement dans le fonds. Il se peut qu’une société soit évincée du fonds car elle présente une empreinte carbone trop importante par rapport au reste du fonds.

Notre seuil maximal équivaut à 50% de l’empreinte carbone de l’univers comparable, ACWI. Celle-ci est mesurée par 1 million d’euros investis et en tonnes de CO2 émis par an. Ce plafond, qui fluctue entre 120 et 140 tonnes, n’a jamais été atteint. Nous veillons à ne pas dépasser le tiers de ce niveau. Ces dernières années, l’estimation calculée pour le fonds se situe entre 25 et 40 tonnes par an.

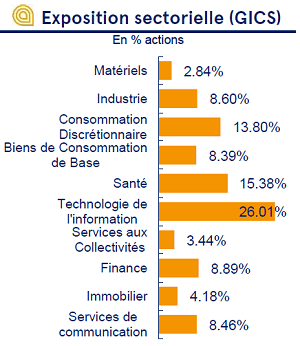

Qu’en est-il de l’allocation sectorielle et géographique ?

En fonction de la configuration macroéconomique, le fonds est orienté de manière offensive ou défensive. Structurellement, nous pouvons relever un surinvestissement dans les industriels et les sociétés de haute technologie et un sous-investissement dans les énergies fossiles et les matériaux de base. Nous limitons le poids des sociétés cleantech ou spécialisées dans les biocarburants dont la moindre suspension ou réduction du carnet d’ordres peut entrainer une chute du cours de bourse.

surinvestissement dans les industriels et les sociétés de haute technologie et un sous-investissement dans les énergies fossiles et les matériaux de base. Nous limitons le poids des sociétés cleantech ou spécialisées dans les biocarburants dont la moindre suspension ou réduction du carnet d’ordres peut entrainer une chute du cours de bourse.

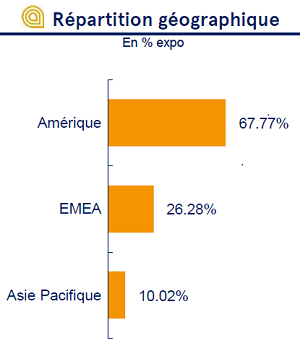

Sur le plan géographique, les Etats-Unis peuvent représenter jusqu’à 60% du fonds. L’Europe qui constitue 20% de l’univers peut monter à 30% du fonds. Le niveau maximum atteint pour le Japon est d’environ 12%. Présentement, une exposition plus importante à l’Europe qu’aux Etats-Unis peut être relevée en raison du plus fort potentiel de rattrapage.

Vous accordez une place importante aux sociétés de transition ?

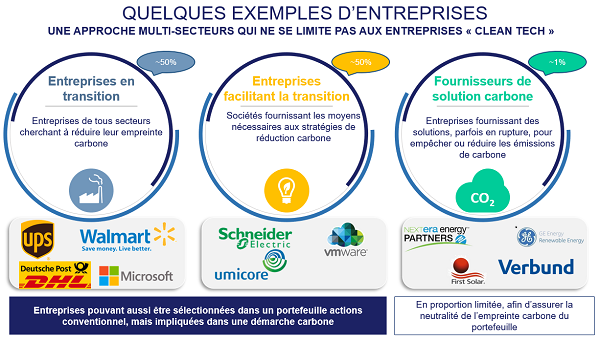

50% du portefeuille est constitué de sociétés qui ont encore une empreinte carbone importante mais qui se sont engagées sur des trajectoires de réduction substantielle, telles que Walmart, un important pollueur en raison de sa production délocalisée en Asie ou Volkswagen a défini un plan d’investissement de plus de 40 milliards d’euros pour prendre le virage de la transition avec une trentaine de modèles de véhicules électriques. Ces sociétés sont leaders sur leur segment de marché et ont compris que pour survivre ils ne devaient pas seulement rester axer sur des produits low cost mais aussi développer des produits verts. Elles sont en mesure de poursuivre leur activité avec un moindre cout, de défendre leurs parts de marché et d’avoir un rayon d’influence considérable du fait des très nombreux fournisseurs avec lesquels elles travaillent à travers le monde.

Les simples annonces ne suffisent pas. Nos analystes contactent les sociétés sélectionnées et vérifient la crédibilité des mesures adoptées. Ensuite nous examinons leur faisabilité notamment eu égard à la capacité de financement des sociétés, en tenant compte du bilan, des cash flows... L’implémentation des programmes de restructuration peut coûter énormément d’argent, 20 milliards de dollars pour UPS par exemple.

Nous savons nous montrer pragmatiques. En l’espèce nous avons pleinement conscience que la crise qui a occasionné un arrêt temporaire de la production et une forte baisse du pouvoir d’achat des consommateurs, peut entrainer un retard pris dans l’atteinte des objectifs 2020.

Quelles caractéristiques présente le portefeuille ? Qu’en est-il de sa concentration ? De quelle manière gérez-vous l’impératif de liquidité ?

Le nombre de titres en portefeuille fluctue entre 80 et 95 dans une logique de diversification.

La construction du portefeuille se veut cohérente avec la philosophie du fonds et robuste quelle que soit la situation des marchés.

Une manière de gérer la liquidité est de ne pas se positionner sur des sociétés dont la capitalisation boursière est inférieure à 1 milliard d’euros. La capitalisation moyenne du fonds dépasse les 200 milliards d’euros. La médiane se situe entre 35 et 50 milliards d’euros.

Utilisez-vous des instruments de couverture ?

Utilisez-vous des instruments de couverture ?

Il peut nous arriver d’utiliser des futures et options à court terme pour nous protéger de variations violentes et éviter un taux de rotation du portefeuille excessif. Nous avons été amenés à procéder ainsi en 2019 à l’approche des échéances du Brexit.

Nous n’avons pas recours à des couvertures de devise. Nous prenons en compte les mouvements sur le change dans notre allocation géographique.

Votre allocation se veut très flexible…

Nous ajustons régulièrement les poids des titres contenus dans le portefeuille.

Ainsi, nous avons commencé l’année avec une surpondération sur le secteur de la haute technologie relativement forte, d’environ 10%. Celle-ci a été réduite à 2% début février puis remontée à 15% fin mars.

Nous étions sous pondérés sur les valeurs bancaires depuis le début du mois de janvier. Nous sommes passés en légère surpondération sur les bancaires européennes à la mi-mai.

Pour quelles raisons pouvez-vous être amenés à retirer des titres ?

La sortie de titres du portefeuille reste occasionnelle et concerne en moyenne 30% des lignes constituées.

Nous avons récemment retiré des sociétés trop exposées à la Chine ou trop dépendantes des dérivés de la chaine de pétrole.

Comment considérez-vous cette allocation pour la seconde partie del’année ?

Elle devrait demeurer relativement stable. Le regard des investisseurs devrait de nouveau se concentrer sur les fondamentaux et sur les perspectives de bénéfices en 2021. La primauté devrait être maintenue sur les valeurs de croissance et de qualité même si des tentatives de rotation vers des titres plus décotés pourraient être observées. Des épisodes de perturbation pourraient de nouveau se dessiner avec les élections présidentielles, le Brexit… et donner lieu au renforcement de certaines valeurs détenues.

Retrouvez le fonds La Française LUX - Inflection Point Carbon Impact Global (LU1744646933) commercialisé sur EasyBourse en cliquant ici.

Retrouvez le fonds La Française LUX - Inflection Point Carbon Impact Global (LU1744646933) commercialisé sur EasyBourse en cliquant ici.

Ce fonds a été créé quelques mois avant la tenue de la Cop 21 à Paris en 2015. Il participe à l’impératif de prise en compte du réchauffement climatique par la Francaise Asset Management.

Son positionnement sur le segment des actions fait écho à la nécessité d’apporter une réponse à cette problématique sur le long terme par le biais de thèmes d’investissement de longue durée comme l’électrification, l’efficacité énergétique.

Pourquoi lancer un fonds dédié au bas carbone ?

Pour au moins trois raisons. Nous sommes convaincus que se focaliser sur une réduction de l’empreinte carbone ou fournir des produits et services permettant aux sociétés de faire baisser leur empreinte carbone est générateur d’une dynamique de croissance plus élevée.

Une illustration peut être donnée avec Schneider Electric. En misant sur des installations innovantes qui permettent une meilleure efficacité énergétique sur de grands sites de production, ce fleuron français de l’économie verte a pu délivrer une croissance organique supérieure à celle de ses paires dans toutes les configurations de marché, y compris en temps de crise.

Un autre avantage lié aux entreprises bas carbone réside dans le fait que celles-ci ont tendance à surperformer sur les marchés boursiers. Cette surperformance est particulièrement notable à l’occasion de la crise sanitaire que nous traversons. Les entreprises du fonds, qui se caractérisent par une certaine modernisation de leurs outils de travail, ont su mieux s’adapter à la crise de l’emploi induite par la pandémie. Beaucoup ont su rapidement déployer le télétravail. D’autres ont su trouver la flexibilité nécessaire pour doter leurs salariés des équipements de protection adaptés et obtenir l’accord des syndicats afin de vite relancer leur activité.

Enfin, investir dans la baisse de l’émission de carbone fait écho à une prise de conscience collective. Au-delà des choix effectués dans le domaine de la consommation ordinaire, la volonté d’épargner utile est de plus en plus manifeste. Et ce fonds s’inscrit dans cette inclination.

Même s’il a un focus plus étroit sur la faible émission de carbone, ce fonds appréhende également les dimensions sociales et de gouvernance…

Absolument. Le fonds accorde une grande considération à l’ensemble des dimensions ESG. Nous surveillons la conformité des entreprises avec les 10 principes du Pacte mondial des Nations unies concernant les droits de l’Homme, le travail, l’environnement et la lutte contre la corruption.

On s’aperçoit d’ailleurs, que la préoccupation autour du climat s’accompagne le plus souvent d’un souci de bien œuvrer dans la composante sociale et dans le volet de la gouvernance. Ainsi, ce fonds traite également de sujets épineux comme la diversité ou les inégalités.

Quel est votre univers d’investissement ?

Si nous n’avons pas officiellement de benchmark, nous nous inspirons de l’indice MSCI ACWI (MSCI World + marchés émergents) qui regroupe un peu plus de 4000 sociétés.

Après exclusion de certains secteurs (comme le tabac, l’armement non conventionnel) et de certains pays (notamment ceux inscrits sur liste noire (sanction, corruption et terrorisme), nous aboutissons à un univers d’environ 2500 sociétés.

En quoi se distingue le processus d’investissement ?

Une première phase repose sur le scoring des sociétés de l’univers à partir d’une série de facteurs ESG. Sont alors retirées 20% des entreprises moins bien notées ainsi que celles qui présentent une note en dessous d’un certain seuil dans un des piliers ESG.

Les deuxième et troisième phases s’appuient sur la l’analyse et la rencontre de multiples interlocuteurs clés des sociétés. Ces deux phases font appel de manière concomitante aux trois analystes financiers et trois extra financiers qui composent l’équipe Carbon Impact. En cela, l’approche ESG est véritablement intégrée dans la stratégie d’investissement.

C’est ce qui nous a permis pendant la crise, au-delà des considérations purement financières, de détecter les dossiers qu’il ne fallait pas vendre et les dossiers dont il fallait se délester.

Un exemple de dossier qu’il ne fallait pas vendre ?

Amazon un exemple contre intuitif si l’on se fie à ce qui se passe en France.

Amazon a été à notre sens un bon élève pendant la crise sanitaire. La société a su prendre des mesures en amont. Elle a imposé le télétravail à un grand nombre de ses salariés avant l’adoption des décisions des autorités publiques. Elle a imposé un salaire minimum de 15 dollars par heure pour chaque employé. Elle a mis à disposition des hôpitaux notamment aux Etats-Unis tous leurs moyens logistiques à titre gratuit.

Quelques mots sur votre modèle propriétaire ?

Ce modèle est entretenu par nos analystes indépendants grâce à diverses sources fiables comme Sustainalytics, World Compliance, ISS oekom, FactSet. Il existe

depuis la création du fonds mais a été affiné au fil du temps en fonction des nouvelles données disponibles, plus massives, plus nuancées, qui concernent le passé mais aussi l’avenir. Ce modèle prend appui sur 56 facteurs qui ont un poids différent en fonction du secteur. Ainsi la composante environnementale aura une plus grande ampleur dans l’examen des sociétés du secteur minier. Parallèlement, une attention accrue sera accordée au traitement des employés s’agissant des sociétés du secteur des hautes technologies.

Ce modèle aide à noter les entreprises de l’univers. Le scoring est mis à jour tous les mois.

L’empreinte carbone agrégée du fonds est minutieusement calibrée...

Une société éligible sur des considérations financières n’entre pas systématiquement dans le fonds. Il se peut qu’une société soit évincée du fonds car elle présente une empreinte carbone trop importante par rapport au reste du fonds.

Notre seuil maximal équivaut à 50% de l’empreinte carbone de l’univers comparable, ACWI. Celle-ci est mesurée par 1 million d’euros investis et en tonnes de CO2 émis par an. Ce plafond, qui fluctue entre 120 et 140 tonnes, n’a jamais été atteint. Nous veillons à ne pas dépasser le tiers de ce niveau. Ces dernières années, l’estimation calculée pour le fonds se situe entre 25 et 40 tonnes par an.

Qu’en est-il de l’allocation sectorielle et géographique ?

En fonction de la configuration macroéconomique, le fonds est orienté de manière offensive ou défensive. Structurellement, nous pouvons relever un

surinvestissement dans les industriels et les sociétés de haute technologie et un sous-investissement dans les énergies fossiles et les matériaux de base. Nous limitons le poids des sociétés cleantech ou spécialisées dans les biocarburants dont la moindre suspension ou réduction du carnet d’ordres peut entrainer une chute du cours de bourse.Sur le plan géographique, les Etats-Unis peuvent représenter jusqu’à 60% du fonds. L’Europe qui constitue 20% de l’univers peut monter à 30% du fonds. Le niveau maximum atteint pour le Japon est d’environ 12%. Présentement, une exposition plus importante à l’Europe qu’aux Etats-Unis peut être relevée en raison du plus fort potentiel de rattrapage.

Vous accordez une place importante aux sociétés de transition ?

50% du portefeuille est constitué de sociétés qui ont encore une empreinte carbone importante mais qui se sont engagées sur des trajectoires de réduction substantielle, telles que Walmart, un important pollueur en raison de sa production délocalisée en Asie ou Volkswagen a défini un plan d’investissement de plus de 40 milliards d’euros pour prendre le virage de la transition avec une trentaine de modèles de véhicules électriques. Ces sociétés sont leaders sur leur segment de marché et ont compris que pour survivre ils ne devaient pas seulement rester axer sur des produits low cost mais aussi développer des produits verts. Elles sont en mesure de poursuivre leur activité avec un moindre cout, de défendre leurs parts de marché et d’avoir un rayon d’influence considérable du fait des très nombreux fournisseurs avec lesquels elles travaillent à travers le monde.

Les simples annonces ne suffisent pas. Nos analystes contactent les sociétés sélectionnées et vérifient la crédibilité des mesures adoptées. Ensuite nous examinons leur faisabilité notamment eu égard à la capacité de financement des sociétés, en tenant compte du bilan, des cash flows... L’implémentation des programmes de restructuration peut coûter énormément d’argent, 20 milliards de dollars pour UPS par exemple.

Nous savons nous montrer pragmatiques. En l’espèce nous avons pleinement conscience que la crise qui a occasionné un arrêt temporaire de la production et une forte baisse du pouvoir d’achat des consommateurs, peut entrainer un retard pris dans l’atteinte des objectifs 2020.

Quelles caractéristiques présente le portefeuille ? Qu’en est-il de sa concentration ? De quelle manière gérez-vous l’impératif de liquidité ?

Le nombre de titres en portefeuille fluctue entre 80 et 95 dans une logique de diversification.

La construction du portefeuille se veut cohérente avec la philosophie du fonds et robuste quelle que soit la situation des marchés.

Une manière de gérer la liquidité est de ne pas se positionner sur des sociétés dont la capitalisation boursière est inférieure à 1 milliard d’euros. La capitalisation moyenne du fonds dépasse les 200 milliards d’euros. La médiane se situe entre 35 et 50 milliards d’euros.

Utilisez-vous des instruments de couverture ? Il peut nous arriver d’utiliser des futures et options à court terme pour nous protéger de variations violentes et éviter un taux de rotation du portefeuille excessif. Nous avons été amenés à procéder ainsi en 2019 à l’approche des échéances du Brexit.

Nous n’avons pas recours à des couvertures de devise. Nous prenons en compte les mouvements sur le change dans notre allocation géographique.

Votre allocation se veut très flexible…

Nous ajustons régulièrement les poids des titres contenus dans le portefeuille.

Ainsi, nous avons commencé l’année avec une surpondération sur le secteur de la haute technologie relativement forte, d’environ 10%. Celle-ci a été réduite à 2% début février puis remontée à 15% fin mars.

Nous étions sous pondérés sur les valeurs bancaires depuis le début du mois de janvier. Nous sommes passés en légère surpondération sur les bancaires européennes à la mi-mai.

Pour quelles raisons pouvez-vous être amenés à retirer des titres ?

La sortie de titres du portefeuille reste occasionnelle et concerne en moyenne 30% des lignes constituées.

Nous avons récemment retiré des sociétés trop exposées à la Chine ou trop dépendantes des dérivés de la chaine de pétrole.

Comment considérez-vous cette allocation pour la seconde partie del’année ?

Elle devrait demeurer relativement stable. Le regard des investisseurs devrait de nouveau se concentrer sur les fondamentaux et sur les perspectives de bénéfices en 2021. La primauté devrait être maintenue sur les valeurs de croissance et de qualité même si des tentatives de rotation vers des titres plus décotés pourraient être observées. Des épisodes de perturbation pourraient de nouveau se dessiner avec les élections présidentielles, le Brexit… et donner lieu au renforcement de certaines valeurs détenues.

Retrouvez le fonds La Française LUX - Inflection Point Carbon Impact Global (LU1744646933) commercialisé sur EasyBourse en cliquant ici. Imen Hazgui