Fonds ISR : comment se positionner aujourd'hui sur le marché du développement durable ?

(Easybourse.com) Le 16 avril dernier, Novethic, publiait son indicateur annuel des fonds relevant de la finance durable distribués en France. Si le vent est très porteur pour les fonds durables sur le front de la création et de la collecte, pour autant de sérieux « freins» restent palpables en ce qui concerne l'adhésion des épargnants. Des terminologies compliquées, un manque de standardisation dans les méthodes et les indicateurs d'impact, une offre encore restreinte sont autant de points bloquants à dépasser. L'occasion fut donnée pour Anne-Catherine Husson-Traore, Directrice générale de Novethic de revenir sur les différents aspects de ce marché. EasyBourse vous livre dans cet article les principaux enseignements de cette rencontre.

L’indicateur Novethic publié la semaine dernière dénombre 488 fonds durables… Qu’englobe-t-on sous cette appellation ?

Ces 488 fonds sont les fonds cotés relevant de la finance durable accessibles sur le marché français. Cela réunit les fonds labellisés ISR, les labellisés TEEC, les  fonds labellisés Luxflag, les fonds thématiques ODD...

fonds labellisés Luxflag, les fonds thématiques ODD...

Le dénominateur commun réside dans le fait que ces fonds affichent une certaine transparence dans leur processus qui intègre des dimensions environnementales, eociales et de gouvernance et publient des reportings dans lesquels figurent des éléments de l’analyse extra financière.

Ce souci de transparence a conduit Novethic à évincer une vingtaine de fonds qui se réclament ISR en raison d’un manque de communication en ce qui concerne le process ou les impacts.

2018 a été l’année de la démonstration de la performance financière des fonds durables

Alors que les grands indices boursiers ont terminé l’année en contre-performance supérieure à 10%, la performance moyenne des fonds durables recensés est de -1%, quasiment neutre.

L’ESG apparait ainsi non seulement comme n’étant pas un handicap, mais comme constituant un atout en permettant d’identifier les entreprises les plus résistantes.

Avec la configuration qui s’est dessinée l’année dernière, le débat de la performance des fonds durables semble clos.

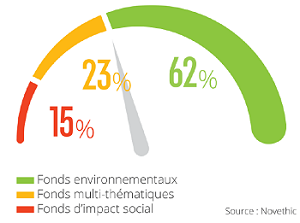

La multiplication des fonds thématiques est particulièrement remarquable…

L’essor des fonds thématiques s’explique notamment par la compréhension de la matérialité de l’analyse ESG. Un aiguillon important de ces fonds réside dans les 17 objectifs de développement durable des Nations Unies. Ces derniers permettent de décoder les sujets abordés. Le langage est plus intelligible, plus compréhensible pour les épargnants.

Les thématiques sont variées. Elles sont environnementales comme les énergies renouvelables, l’efficacité énergétique, les bâtiments durables, les transports et la mobilité durable, l’agriculture, le bois, les forêts, l’eau ou encore les déchets, mais sont aussi sociales comme la santé et l’alimentation saine, la consommation responsable, l’égalité femme/homme ou l’éducation.

Les fonds environnementaux représentent les poids lourds des fonds thématiques, les fonds de green bonds regoupant 12% des encours.

Le label ISR connait une véritable dynamique…

Le volume des fonds labellisés ISR ne cesse d’augmenter. A fin 2018, ils étaient 146 contre 96 fin 2017 et leurs encours avaient augmenté de 67%. Les fonds labellisés ISR représentent 28% du marché global et 52% de la collecte. Cette tendance se poursuit de plus belle grâce à la loi PACTE qui prévoit d’inclure au moins un fonds labellisé ISR dans tous les contrats d’assurance-vie dès 2020

moins un fonds labellisé ISR dans tous les contrats d’assurance-vie dès 2020

…contrairement au label TEEC

Seulement 9 fonds ont le label TEEC et pèsent 1,7 milliard d’euros.

Ce label suppose d’investir dans des sociétés qui ont une part verte suffisante de leur activité qui ne soit pas contrariée par une part brune en raison d’un investissement dans les énergies fossiles et le nucléaire. Tout un travail de vérification très compliqué est à mener. Ce dernier n’est pas à la portée de toutes les sociétés de gestion.

L’ISR souffre d’un risque de confusion important qui peut s’avérer contre-productif…

L’ISR fait face à un foisonnement de termes et de pratiques très hétérogènes. Tout est mélangé. Etant la martingale du moment pour la gestion active face à une industrie de la gestion passive qui a le vent en poupe, les gestes ne sont pas nécessairement joints aux grandes déclarations d’intention.

Une vigilance est donc requise face à la force marketing du produit.

Le manque de clarté est renforcé par le foisonnement des indicateurs d’impact à destination des clients finaux. Sur le seul sujet carbone, sont relevés les émissions de CO2 évités, la réduction des émissions, l’intensité carbone, l’empreinte carbone… la répartition sectorielle du portefeuille dans les thèmes du fonds en % des actifs, les émissions induites pour 100€ investis (scope 1 à 3), le volume d’eau sauvée ou encore les températures de portefeuille, voire la puissance installée d’énergies renouvelables.

Cette diversité compromet la possibilité de comparer les fonds.

Une lueur d’espoir provenant de l’Europe ?

La Commission, le Parlement, et le Conseil sont tous trois mobilisés pour tenter de faire bouger les choses. Un référentiel commun à l’échelle européenne est envisagé de ce qu’est une activité durable. Si la construction de panneaux solaires peut apparaître louable en soi, les mauvaises conditions sociales et/ou la pollution importante qui entourent leur fabrication sont

de nature à remettre en cause le caractère durable dans toute son acceptation.

de nature à remettre en cause le caractère durable dans toute son acceptation. Une idée d’Ecolabel est également avancée au niveau supranational pour les fonds les plus verts qui ont des promesses environnementales afin d’aboutir à un repère simple pour le client final.

Une réflexion est également menée pour imposer aux chargés de clientèle dans les banques d’avoir une discussion ESG avec leurs clients.

Imen Hazgui

Publié le 26 Avril 2019