Les convictions financières de La Banque Postale Asset Management aux horizons de trois et douze mois

(Easybourse.com) Toutes les deux semaines, EasyBourse vous propose de retrouver un aperçu de la Lettre de La Banque Postale Asset Management rédigée par son directeur adjoint de la Recherche, Hervé Goulletquer et son stratégiste Stéphane Déo. Celle-ci rend compte des vues de la Gestion sur le front de la politique, de l'économie, des banques centrales à un horizon de trois et douze mois. Pour ces deux échéances, elle fait état de convictions financières. Un scénario central et deux scénarii alternatifs sont dressés. Une synthèse est livrée par classe d'actifs. Des anticipations de niveaux de marché sont également communiqués.

L’incertitude politique est là pour durer. Ce qui va se traduire par un ralentissement de l’économie mondiale ; mais pas au point d’envisager un recul de la croissance. Il faut dire que les réglages monétaires vont devenir plus accommodants. Le « passage à vide » pourrait durer de l’été 2019 au printemps 2020.

Dans un premier temps, l’ambiance de marché sera risk-off. A l’horizon d’un an, elle pourrait s’améliorer.

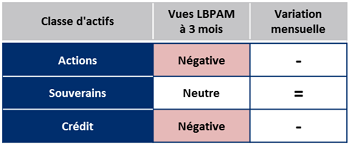

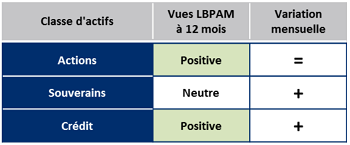

Nous restons neutres à trois mois sur le marché des titres d’Etat. Les taux longs se maintiendraient à un très bas niveau en Zone Euro et pourraient baisser encore un peu aux Etats-Unis. L’environnement de croissance et de politique monétaire justifie cela et le mouvement est amplifié par la prudence qui règne sur les marchés de capitaux. Sur les pays périphériques de la Zone Euro, nous maintenons une position dans l’ensemble constructive, mais discriminante : distanciée sur l’Italie et plus confiante sur l’Espagne et l’Italie. A douze mois, nous adoptons une position de maintien des taux à des niveaux bas aux Etats-Unis et en Zone Euro.

A trois mois, nous restons neutres sur le Credit Investment Grade et passons souspondérés pour le High Yield. Les fondamentaux deviennent moins et les facteurs techniques restent moyens, surtout sur le High Yield (avec qui plus est un risque spécifique qui est très présent). Les spreads de Credit sont repassés au-dessus de leurs moyennes de long terme ; les valorisations sont donc plus attractives.

A douze mois, nous restons confiants sur un soutien réaffirmé des banques centrales qui devrait supporter le crédit et permettre un retour des spreads IG au minimum sous leur moyenne long terme.

Nous sous-pondérons à trois mois la classe d’actifs actions, si ce n’est aux Etats-Unis où nous faisons le choix de la neutralité. Les attentes de hausse des bénéfices des entreprises sont relativement fragiles, surtout en Europe, au Japon et dans les pays émergents. Ces zones devraient donc être affectées plus significativement, avec des baisses de l'ordre de 5%. Le marché américain, plus domestique et bénéficiant d'une meilleure croissance économique, devrait mieux se comporter ; même si la performance du marché devrait làaussi être négative. A douze mois, nos cibles se rapprochent des attentes consensuelles de rendements et de dividendes ; même si nous sommes en-dessous, afin de prendre en compte les conséquences de l'impact négatif des tensions observées.

Nous ne pondérons qu’à 50% notre scénario central à trois mois. Pas tant au titre d’un environnement qui à quelques mois ne peut qu’être marqué par beaucoup d’incertitudes ; mais plus à celui du comportement des marchés. La constance dans la baisse du rendement des obligations souveraines allemandes, malgré les très bas niveaux observés, donne un sentiment de certitude chez certains investisseurs. Ce caractère « extrême » crée la possibilité d’une réversibilité. Les scénarios alternatifs baissier et haussier sont pondérés à respectivement 30% et 20%.

Pour en savoir plus et consulter l’ensemble de la Lettre cliquez ici

-

Publié le 12 Juin 2019