Bernard Aybran

Directeur de le multigestion d'Invesco Asset Management

Le potentiel de rattrapage pour les actions européennes est puissant

Publié le 31 Août 2018

Quel bilan faites-vous de ce premier semestre de l’année concernant l’évolution des marchés financiers ?

La performance des marchés actions s’est avérée relativement mauvaise dans la plupart des grandes régions du monde. Les Etats-Unis apparaissent notablement comme la seule zone à avoir été épargnée.

Sur le front obligataire, la hausse des taux longs, tant anticipée en janvier, se fait toujours attendre. Un aplatissement de la courbe des taux s’est, à la place, dessinée. Le Bund à 10 a perdu du terrain pour atterrir autour des 0,30%. Même outre-Atlantique où la Réserve Fédérale a relevé plus d’une fois ses taux directeurs, les taux longs ont peiné à remonter. La barre des 3% n’ a été franchie que de manière anecdotique et temporaire par les taux à dix ans.

Le déroulement de ce premier semestre vous a-t-il surpris ?

La bonne performance des actions américaines, notamment du S&P 500 (+8%) est aisément explicable. Les bénéfices des entreprises américaines sont ressortis à des sommets historiques, notamment sous l’impulsion de la diminution de la charge fiscale orchestrée par Donald Trump. La progression moyenne est proche de 20%. La hausse est encore plus spectaculaire pour certains secteurs ou certaines valeurs.

Le mauvais parcours des indices européens est, quant à lui, moins compréhensible. Contrairement aux années précédentes, il n’y a pas eu de révision négative continue du consensus. Celui-ci table toujours sur un accroissement des profits des entreprises européennes à 9%. Le ratio Price/Earnings était suffisamment intéressant pour escompter une belle trajectoire. Ce qui n’a clairement pas été le cas.

Quelle lecture en faites-vous ?

Je ne pense pas que les craintes sur la croissance constituent la raison majeure de cette déconvenue. L’absence d’une croissance économique flamboyante en Europe n’est pas une donnée nouvelle. Actuellement le consensus table sur une dynamique de 2,2%, ce qui n’est pas si mal.

L’accentuation du risque géopolitique me parait davantage expliquer le désengagement des investisseurs à l’égard des actions européennes. La multiplication des annonces faites par le Président Trump et les membres de son administration a alimenté le sentiment que les entreprises européennes avec les entreprises émergentes seraient les principales victimes de l’escalade des tarifs douaniers américains à venir dès lors que l’Europe est exportatrice nette.

Le résultat des élections italiennes a par ailleurs ravivé les inquiétudes des investisseurs sur le manque de cohésion européenne. L’écart entre les taux longs italiens et les taux longs allemands s’est stabilisé en juin à un niveau maximal. Parallèlement, le secteur bancaire habituellement associé à la montée du risque souverain en Europe, qui pèse lourd dans la cote, est retombé dans une certaine tourmente.

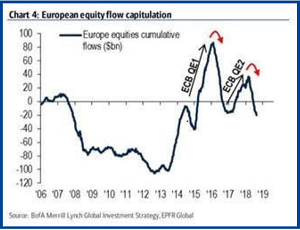

Il est intéressant de constater que les souscriptions nettes d’actions européennes qui ont été engrangées ces dernières années par les investisseurs internationaux ont été effacées à l’issue des six premiers mois de l’année 2018. Les flux sont à présent négatifs sur les douze dernières années.

Cette observation conduit à affirmer que nous n’avons pas de base d’investisseurs structurels sur les actions européennes.

Quelle influence a eu la hausse du prix du baril ?

La hausse du prix du baril a eu comme première répercussion une belle performance du secteur pétrolier depuis le début de l’année, environ 9%, dans la perspective d’un gonflement des bénéfices des entreprises énergétiques.

Elle a également eu comme incidence une augmentation de l’inflation globale. Ce qui a conforté la BCE dans son intention de relever ses taux directeurs au cours de la première moitié de l’année 2019.

Comment voyez-vous se dessiner le second semestre de l’année ?

Nous estimons que nous devrions assister à une ascension sur les marchés actions des deux côtés de l’Atlantique.

Le potentiel de rattrapage est plus puissant pour les actions européennes. De nombreux indicateurs sont au vert : la toile de fonds macroéconomique, le niveau des valorisations et celui des taux d’intérêt.

Si la hausse du marché actions américaines est la plus longue dans l’histoire du pays, elle n’est pas à un record historique par son ampleur.

Quels éléments clés devraient pousser les investisseurs à revenir sur la cote européenne ?

Un apaisement des relations entre le gouvernement Italien et l’Union européenne. Cela pourrait donner une bouffée d’oxygène au secteur bancaire et stimuler de ce fait la cote européenne.

Tant qu’une certaine hostilité demeurera palpable à l’égard des valeurs bancaires européennes, il est difficile de penser que le marché réussira à décoller.

Pour l’instant le gouvernement italien n’a pas l’air d’être dans des dispositions très conciliantes.

De quelle manière se distingue votre allocation d’actifs aujourd’hui ?

Nous sommes surpondérés sur les actions avec une préférence donnée aux actions américaines. Nous conservons une poche importante d’actions japonaises malgré une certaine atonie affichée ces derniers mois. Nous sommes convaincus que les ingrédients sont réunis pour aboutir à une belle récupération.

Nous demeurons légèrement sous pondérés sur les actions européennes en attendant d’avoir plus de visibilité, ainsi que sur les actions émergentes.

En ce qui concerne la sphère obligataire, nous mettons davantage l’accent sur les obligations américaines que les obligations européennes aussi bien du côté du souverain que du côté des entreprises.

Comment justifiez-vous le maintien d’une surpondération sur les actions américaines ?

Globalement, les bénéfices des entreprises américaines cotées dans le S&P 500 sont davantage générés sur le marché domestique qu’à l’international. Or, le PIB des Etats-Unis est dernièrement ressorti en expansion de 4,2%.

En outre, les secteurs dominants dans la cote américaine sont à forte croissance, en particulier le secteur technologique.

En ce qui concerne ce secteur techno, ne craignez-vous pas une débâcle à venir ?

Si l’on fait un focus sur l’indice Nasdaq, on s’aperçoit que les valorisations ne sont pas outrageuses comparativement à la génération des bénéfices escomptée. Nous ne sommes pas du tout dans la même configuration que celle qui prévalait en 2000 au moment de la bulle Internet.

A présent, il est vrai que si depuis le début de l’année l’indice Nasdaq 100 a grimpé de 21%, cette envolée ne s’est pas en ligne droite. Il n’est pas exclu que nous ayons d’autres épisodes de correction intempestifs. Cependant les perspectives de moyen long terme sont bel et bien solides.

Pour ce qui est des actions européennes, une importante rotation sectorielle s’est concrétisée à la défaveur des titres « value ». Cela pourrait-il évoluer différemment au cours des mois à venir ?

Traditionnellement la performance des titres « value » est étroitement dépendante de la variation des taux d’intérêt. Typiquement si le marché venait à anticiper plus fermement une remontée des taux, cela serait profitable pour les actions « value », comme les banques.

Tant que nous n’avons pas cette vue du marché, il est compliqué d’imaginer une surperformance des titres « value » par rapport aux titres « growth ».

Pour l’instant, le marché semble considérer que la hausse des taux d’intérêt de la BCE n’est pas prochaine dans la mesure où toute l’inflation vient du pétrole et qu’en excluant l’influence des prix de l’énergie, il n’y a pas d’inflation.

La performance des marchés actions s’est avérée relativement mauvaise dans la plupart des grandes régions du monde. Les Etats-Unis apparaissent notablement comme la seule zone à avoir été épargnée.

Sur le front obligataire, la hausse des taux longs, tant anticipée en janvier, se fait toujours attendre. Un aplatissement de la courbe des taux s’est, à la place, dessinée. Le Bund à 10 a perdu du terrain pour atterrir autour des 0,30%. Même outre-Atlantique où la Réserve Fédérale a relevé plus d’une fois ses taux directeurs, les taux longs ont peiné à remonter. La barre des 3% n’ a été franchie que de manière anecdotique et temporaire par les taux à dix ans.

Le déroulement de ce premier semestre vous a-t-il surpris ?

La bonne performance des actions américaines, notamment du S&P 500 (+8%) est aisément explicable. Les bénéfices des entreprises américaines sont ressortis à des sommets historiques, notamment sous l’impulsion de la diminution de la charge fiscale orchestrée par Donald Trump. La progression moyenne est proche de 20%. La hausse est encore plus spectaculaire pour certains secteurs ou certaines valeurs.

Le mauvais parcours des indices européens est, quant à lui, moins compréhensible. Contrairement aux années précédentes, il n’y a pas eu de révision négative continue du consensus. Celui-ci table toujours sur un accroissement des profits des entreprises européennes à 9%. Le ratio Price/Earnings était suffisamment intéressant pour escompter une belle trajectoire. Ce qui n’a clairement pas été le cas.

Quelle lecture en faites-vous ?

Je ne pense pas que les craintes sur la croissance constituent la raison majeure de cette déconvenue. L’absence d’une croissance économique flamboyante en Europe n’est pas une donnée nouvelle. Actuellement le consensus table sur une dynamique de 2,2%, ce qui n’est pas si mal.

L’accentuation du risque géopolitique me parait davantage expliquer le désengagement des investisseurs à l’égard des actions européennes. La multiplication des annonces faites par le Président Trump et les membres de son administration a alimenté le sentiment que les entreprises européennes avec les entreprises émergentes seraient les principales victimes de l’escalade des tarifs douaniers américains à venir dès lors que l’Europe est exportatrice nette.

Le résultat des élections italiennes a par ailleurs ravivé les inquiétudes des investisseurs sur le manque de cohésion européenne. L’écart entre les taux longs italiens et les taux longs allemands s’est stabilisé en juin à un niveau maximal. Parallèlement, le secteur bancaire habituellement associé à la montée du risque souverain en Europe, qui pèse lourd dans la cote, est retombé dans une certaine tourmente.

Il est intéressant de constater que les souscriptions nettes d’actions européennes qui ont été engrangées ces dernières années par les investisseurs internationaux ont été effacées à l’issue des six premiers mois de l’année 2018. Les flux sont à présent négatifs sur les douze dernières années.

Cette observation conduit à affirmer que nous n’avons pas de base d’investisseurs structurels sur les actions européennes.

Quelle influence a eu la hausse du prix du baril ?

La hausse du prix du baril a eu comme première répercussion une belle performance du secteur pétrolier depuis le début de l’année, environ 9%, dans la perspective d’un gonflement des bénéfices des entreprises énergétiques.

Elle a également eu comme incidence une augmentation de l’inflation globale. Ce qui a conforté la BCE dans son intention de relever ses taux directeurs au cours de la première moitié de l’année 2019.

Comment voyez-vous se dessiner le second semestre de l’année ?

Nous estimons que nous devrions assister à une ascension sur les marchés actions des deux côtés de l’Atlantique.

Le potentiel de rattrapage est plus puissant pour les actions européennes. De nombreux indicateurs sont au vert : la toile de fonds macroéconomique, le niveau des valorisations et celui des taux d’intérêt.

Si la hausse du marché actions américaines est la plus longue dans l’histoire du pays, elle n’est pas à un record historique par son ampleur.

Quels éléments clés devraient pousser les investisseurs à revenir sur la cote européenne ?

Un apaisement des relations entre le gouvernement Italien et l’Union européenne. Cela pourrait donner une bouffée d’oxygène au secteur bancaire et stimuler de ce fait la cote européenne.

Tant qu’une certaine hostilité demeurera palpable à l’égard des valeurs bancaires européennes, il est difficile de penser que le marché réussira à décoller.

Pour l’instant le gouvernement italien n’a pas l’air d’être dans des dispositions très conciliantes.

De quelle manière se distingue votre allocation d’actifs aujourd’hui ?

Nous sommes surpondérés sur les actions avec une préférence donnée aux actions américaines. Nous conservons une poche importante d’actions japonaises malgré une certaine atonie affichée ces derniers mois. Nous sommes convaincus que les ingrédients sont réunis pour aboutir à une belle récupération.

Nous demeurons légèrement sous pondérés sur les actions européennes en attendant d’avoir plus de visibilité, ainsi que sur les actions émergentes.

En ce qui concerne la sphère obligataire, nous mettons davantage l’accent sur les obligations américaines que les obligations européennes aussi bien du côté du souverain que du côté des entreprises.

Comment justifiez-vous le maintien d’une surpondération sur les actions américaines ?

Globalement, les bénéfices des entreprises américaines cotées dans le S&P 500 sont davantage générés sur le marché domestique qu’à l’international. Or, le PIB des Etats-Unis est dernièrement ressorti en expansion de 4,2%.

En outre, les secteurs dominants dans la cote américaine sont à forte croissance, en particulier le secteur technologique.

En ce qui concerne ce secteur techno, ne craignez-vous pas une débâcle à venir ?

Si l’on fait un focus sur l’indice Nasdaq, on s’aperçoit que les valorisations ne sont pas outrageuses comparativement à la génération des bénéfices escomptée. Nous ne sommes pas du tout dans la même configuration que celle qui prévalait en 2000 au moment de la bulle Internet.

A présent, il est vrai que si depuis le début de l’année l’indice Nasdaq 100 a grimpé de 21%, cette envolée ne s’est pas en ligne droite. Il n’est pas exclu que nous ayons d’autres épisodes de correction intempestifs. Cependant les perspectives de moyen long terme sont bel et bien solides.

Pour ce qui est des actions européennes, une importante rotation sectorielle s’est concrétisée à la défaveur des titres « value ». Cela pourrait-il évoluer différemment au cours des mois à venir ?

Traditionnellement la performance des titres « value » est étroitement dépendante de la variation des taux d’intérêt. Typiquement si le marché venait à anticiper plus fermement une remontée des taux, cela serait profitable pour les actions « value », comme les banques.

Tant que nous n’avons pas cette vue du marché, il est compliqué d’imaginer une surperformance des titres « value » par rapport aux titres « growth ».

Pour l’instant, le marché semble considérer que la hausse des taux d’intérêt de la BCE n’est pas prochaine dans la mesure où toute l’inflation vient du pétrole et qu’en excluant l’influence des prix de l’énergie, il n’y a pas d’inflation.

Propos recueillis par Imen Hazgui