OFI AM - Grand Angle - Mois de décembre 2021

(Easybourse.com) Selon le "Grand Angle" rédigé par les experts d'OFI AM, le bilan de l'année boursière 2021 est positif dans la mesure où les principaux indices actions ont atteint de nouveaux records historiques. Si l'année 2022 s'annonce plus volatile, les actions devraient une nouvelle fois progresser et obtenir des performances supérieures aux autres actifs cotés. Ci-dessous, quelques extraits de l'édito de cette fin d'année.

Le scénario central de OFI Asset Management

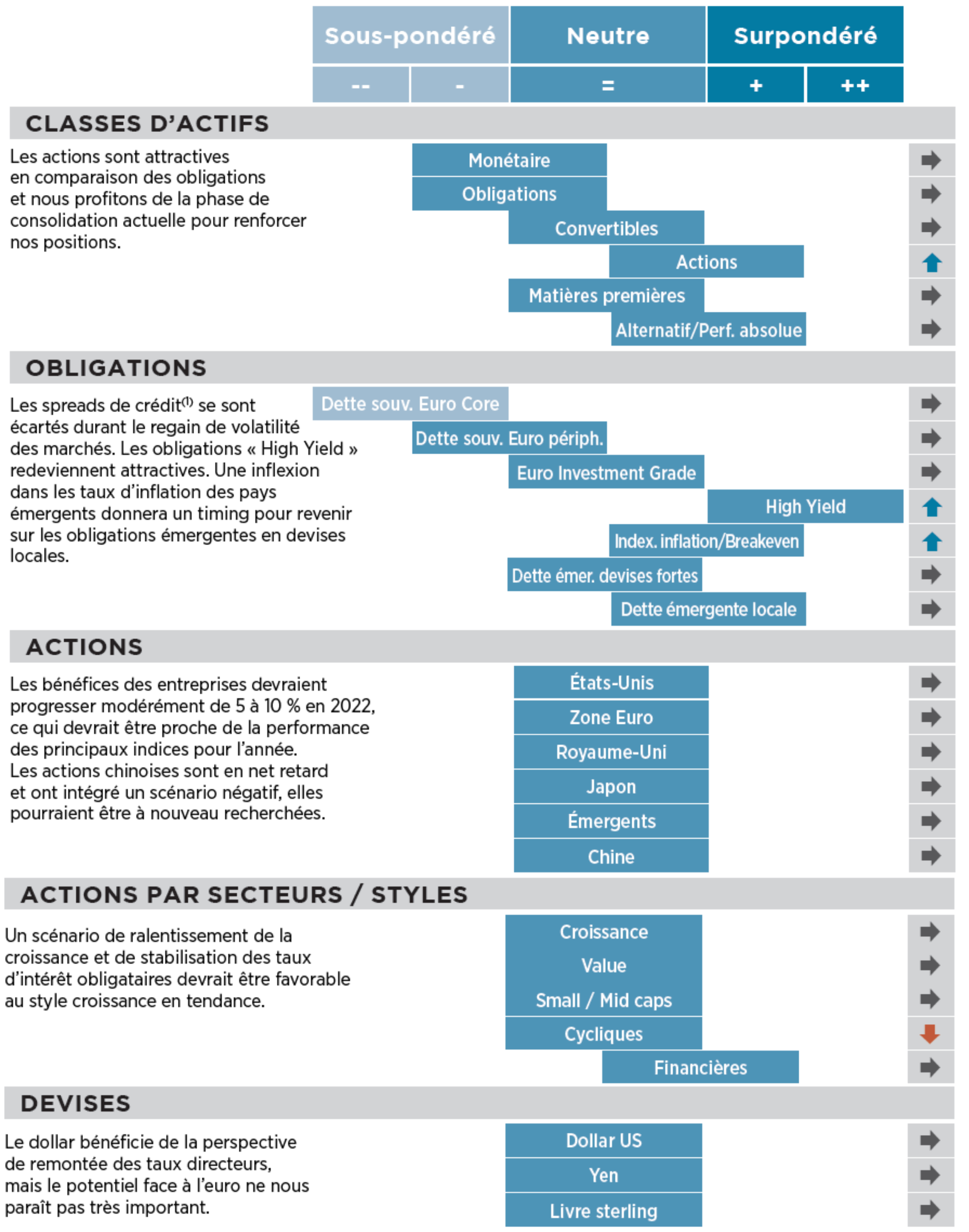

La croissance économique sur 2022 sera moindre que sur l’année écoulée mais encore nettement au-dessus des potentiels. L’inflation devrait voir son pic en début d’année avant de refluer progressivement. Dans ce contexte, les Banques Centrales pourront continuer leur cycle de resserrement monétaire de façon très progressive pour ne pas heurter la croissance. Les marchés actions devraient progresser parallèlement à la hausse des bénéfices attendus en 2022, de l’ordre de 5 à 10%, mais avec une trajectoire nettement moins linéaire que cette année. Les épisodes de volatilité permettant de se positionner à l’image de celui qui vient d'être vécu. Les taux d’intérêt devraient rester contenus mais toujours orientés à la hausse. Il faudra surveiller le reflux de l’inflation au premier semestre car, en cas de persistance, quelles qu’en soient les raisons, cela pourrait trop contraindre l’action des Banques Centrales et venir heurter le cycle économique.

Taux d'intérêt : L’inflation et le variant Omicron mènent la courbe

Les courbes de taux d’intérêt ont été récemment influencées par l’émergence du variant Omicron et le net changement de ton de Jerome Powell sur l’inflation. Le président de la Fed estimait récemment que le terme « temporaire » n’était plus approprié pour qualifier l’inflation. Cela a engendré une hausse des taux US à 2 ans. Le marché s’attend désormais à un resserrement par la Fed en 2022 de 70 points de base cumulés et 150 points de base si l’on pousse jusqu’en 2023. Au-delà, presque plus rien. Cela explique la direction prise par les taux longs qui ont baissé assez nettement, stimulés aussi par les incertitudes autour d’Omicron. Une fois les doutes sur ce dernier dissipés, les courbes devraient à nouveau se pentifier avec une cible sur le 10 ans US à 2 % en 2022.

En Europe, le variant semble être la seule boussole des taux, comme en témoigne le 10 ans allemand qui passe de - 0,10 % à - 0,40 % en un mois. L’inflation y bat aussi des records mais la BCE semble vouloir prendre Omicron en prétexte pour repousser à 2022 ses décisions tant attendues sur le recalibrage de ses différents outils de politique monétaire promis pour la réunion de mi-décembre. Pourtant, la BCE devra bien se résoudre à acheter moins de dettes souveraines en 2022 qu’elle n’a fait depuis 18 mois, ce qui facilitera la remontée des taux longs, a priori de manière maîtrisée. Le taux Bund devrait converger vers 0 % en début d’année et devrait évoluer essentiellement entre 0,25 % et 0,50 % fin 2022. Dans la baisse des taux, les spreads de crédit « Investment Grade » se sont écartés d’une quinzaine de points de base en extrême, avant d’entamer un début de correction. À court terme, les dissipations des craintes sur un impact majeur du variant devraient supporter les spreads, mais il ne devrait pas y avoir de fort resserrement. Les performances seront donc très dépendantes de la composante taux. En revanche, la vue est plus positive sur les spreads « High Yield » qui, entre mi-septembre et fin novembre, ont effacé la quasi-totalité du resserrement observé depuis le début d’année. Pourtant, les entreprises « High Yield » vont bien, leurs ratios de crédit se sont améliorés, leur liquidité est forte après une année ponctuée de nombreux exercices d’allongement de leur passif et leurs perspectives sont bonnes. Tactiquement cela peut-être un bon point d’entrée sur la classe d’actifs.

Actions : Profiter de la volatilité pour se positionner

Une forte volatilité sur les marchés actions a été observée au cours des récentes semaines puisque, après s’être furtivement repliés sur les niveaux d’avril, les marchés se sont fortement repris suite à des nouvelles plutôt rassurantes au sujet du nouveau variant. Étant donné les incertitudes sanitaires et la tendance assez claire concernant les politiques monétaires des différentes Banques Centrales, il y a fort à parier que les bourses mondiales resteront très volatiles dans les mois à venir. Cependant, si l’on considère que l’appréciation des taux longs restera modérée, les actions apparaissent toujours attrayantes par rapport aux marchés obligataires dans une optique à moyen terme. Les cours de ces dernières devraient être quelque peu supérieurs aux niveaux actuels à l’échéance d’un an mais en traversant des phases de nervosité comme celle qui vient d’avoir lieu. Ce sera l’occasion de procéder à des renforcements et c’est pour cette raison qu'une opinion légèrement plus positive est défendue. De nombreux chefs d’entreprises se montrent étonnamment confiants pour 2022. Dans de nombreux secteurs comme celui des semi-conducteurs, par exemple, les carnets de commande affichent des niveaux rarement atteints. Si la croissance mondiale ne s’effondre pas l’année prochaine, les bénéfices par action de part et d’autre de l’Atlantique devraient progresser d’une dizaine de pourcents entraînant des ratios cours/bénéfices certes élevés en niveau absolu, mais cohérents tant que les taux longs offrent des rendements oscillants entre - 0,4 % et 1,5 % au sein des différents pays occidentaux. D’un point de vue sectoriel, dans un environnement de taux modérément haussier, les valeurs de croissance devraient continuer à être recherchées mais le secteur bancaire pourrait profiter de sa résilience et de sa faible valorisation pour continuer son rattrapage relatif.

La croissance économique sur 2022 sera moindre que sur l’année écoulée mais encore nettement au-dessus des potentiels. L’inflation devrait voir son pic en début d’année avant de refluer progressivement. Dans ce contexte, les Banques Centrales pourront continuer leur cycle de resserrement monétaire de façon très progressive pour ne pas heurter la croissance. Les marchés actions devraient progresser parallèlement à la hausse des bénéfices attendus en 2022, de l’ordre de 5 à 10%, mais avec une trajectoire nettement moins linéaire que cette année. Les épisodes de volatilité permettant de se positionner à l’image de celui qui vient d'être vécu. Les taux d’intérêt devraient rester contenus mais toujours orientés à la hausse. Il faudra surveiller le reflux de l’inflation au premier semestre car, en cas de persistance, quelles qu’en soient les raisons, cela pourrait trop contraindre l’action des Banques Centrales et venir heurter le cycle économique.

Taux d'intérêt : L’inflation et le variant Omicron mènent la courbe

Les courbes de taux d’intérêt ont été récemment influencées par l’émergence du variant Omicron et le net changement de ton de Jerome Powell sur l’inflation. Le président de la Fed estimait récemment que le terme « temporaire » n’était plus approprié pour qualifier l’inflation. Cela a engendré une hausse des taux US à 2 ans. Le marché s’attend désormais à un resserrement par la Fed en 2022 de 70 points de base cumulés et 150 points de base si l’on pousse jusqu’en 2023. Au-delà, presque plus rien. Cela explique la direction prise par les taux longs qui ont baissé assez nettement, stimulés aussi par les incertitudes autour d’Omicron. Une fois les doutes sur ce dernier dissipés, les courbes devraient à nouveau se pentifier avec une cible sur le 10 ans US à 2 % en 2022.

En Europe, le variant semble être la seule boussole des taux, comme en témoigne le 10 ans allemand qui passe de - 0,10 % à - 0,40 % en un mois. L’inflation y bat aussi des records mais la BCE semble vouloir prendre Omicron en prétexte pour repousser à 2022 ses décisions tant attendues sur le recalibrage de ses différents outils de politique monétaire promis pour la réunion de mi-décembre. Pourtant, la BCE devra bien se résoudre à acheter moins de dettes souveraines en 2022 qu’elle n’a fait depuis 18 mois, ce qui facilitera la remontée des taux longs, a priori de manière maîtrisée. Le taux Bund devrait converger vers 0 % en début d’année et devrait évoluer essentiellement entre 0,25 % et 0,50 % fin 2022. Dans la baisse des taux, les spreads de crédit « Investment Grade » se sont écartés d’une quinzaine de points de base en extrême, avant d’entamer un début de correction. À court terme, les dissipations des craintes sur un impact majeur du variant devraient supporter les spreads, mais il ne devrait pas y avoir de fort resserrement. Les performances seront donc très dépendantes de la composante taux. En revanche, la vue est plus positive sur les spreads « High Yield » qui, entre mi-septembre et fin novembre, ont effacé la quasi-totalité du resserrement observé depuis le début d’année. Pourtant, les entreprises « High Yield » vont bien, leurs ratios de crédit se sont améliorés, leur liquidité est forte après une année ponctuée de nombreux exercices d’allongement de leur passif et leurs perspectives sont bonnes. Tactiquement cela peut-être un bon point d’entrée sur la classe d’actifs.

Actions : Profiter de la volatilité pour se positionner

Une forte volatilité sur les marchés actions a été observée au cours des récentes semaines puisque, après s’être furtivement repliés sur les niveaux d’avril, les marchés se sont fortement repris suite à des nouvelles plutôt rassurantes au sujet du nouveau variant. Étant donné les incertitudes sanitaires et la tendance assez claire concernant les politiques monétaires des différentes Banques Centrales, il y a fort à parier que les bourses mondiales resteront très volatiles dans les mois à venir. Cependant, si l’on considère que l’appréciation des taux longs restera modérée, les actions apparaissent toujours attrayantes par rapport aux marchés obligataires dans une optique à moyen terme. Les cours de ces dernières devraient être quelque peu supérieurs aux niveaux actuels à l’échéance d’un an mais en traversant des phases de nervosité comme celle qui vient d’avoir lieu. Ce sera l’occasion de procéder à des renforcements et c’est pour cette raison qu'une opinion légèrement plus positive est défendue. De nombreux chefs d’entreprises se montrent étonnamment confiants pour 2022. Dans de nombreux secteurs comme celui des semi-conducteurs, par exemple, les carnets de commande affichent des niveaux rarement atteints. Si la croissance mondiale ne s’effondre pas l’année prochaine, les bénéfices par action de part et d’autre de l’Atlantique devraient progresser d’une dizaine de pourcents entraînant des ratios cours/bénéfices certes élevés en niveau absolu, mais cohérents tant que les taux longs offrent des rendements oscillants entre - 0,4 % et 1,5 % au sein des différents pays occidentaux. D’un point de vue sectoriel, dans un environnement de taux modérément haussier, les valeurs de croissance devraient continuer à être recherchées mais le secteur bancaire pourrait profiter de sa résilience et de sa faible valorisation pour continuer son rattrapage relatif.

Stratégie d'allocations d'OFI AM au 09/12/21

Ces informations ont été rédigées par l’équipe d’OFI Asset Management à partir des meilleures sources cela dit, ni OFI Asset Management, ni EasyBourse ne peuvent en garantir l'exhaustivité ni la fiabilité. Ces contenus n'ont aucune valeur contractuelle et ne constituent en aucun cas une offre de vente ou une sollicitation d'achat de valeurs mobilières ou d'instruments financiers. La responsabilité d’OFI Asset Management et d'EasyBourse et/ou de ses dirigeants et salariés ne saurait être engagée en cas d'erreur, d'omission ou d'investissement inopportun.

Investir sur les marchés financiers comporte des risques, notamment un risque de perte en capital. Les chiffres de performances passées citées ne préjugent pas des performances à venir.

Article extrait du "Grand Angle" de OFI Asset Management de décembre 2021.

.png?vh=b7d3ca)

Eric BERTRAND, directeur général délégué et directeur des gestions OFI Asset Management

Jean-Marie MERCADAL, directeur des stratégies d’investissement OFI Holding

-

-

Publié le 15 Décembre 2021