Vers un atterrissage en douceur sur les marchés financiers en 2023 - CPR AM

(Easybourse.com) Pour les experts de CPR Asset Management, le scénario central pour 2023 table sur un atterrissage en douceur avec une accélération de l'activité économique en fin d'année. Le durcissement monétaire, les effets de base et l'absence de boucle prix-salaires devraient permettre une baisse marquée de l'inflation aux Etats-Unis puis en zone euro. Les anticipations d'inflation devraient également nettement fléchir. Dans ces conditions les banques centrales devraient mettre fin à leur cycle de resserrement monétaire. La bonne tenue du marché de l'emploi aux Etats-Unis, l'ampleur du soutien budgétaire en Europe, la levée progressive des restrictions sanitaires en Chine seront autant de facteurs de soutien. Et dans un tel environnement, si la prudence sera encore de mise sur le segment des actions, le cap pourra être dirigé sur les actions européennes et les actions émergentes au détriment des actions américaines. Sur le front de l'obligataire, la duration dans les portefeuilles pourra demeurer élevée, notamment sur la partie longue des courbes de taux et l'exposition aux obligations d'entreprises bien notées pourra être renforcée.

L’année 2022 s’est manifestement révélée être une année charnière. Les précédentes années similaires remontent à 1931 et 1939

L’année 2022 s’est manifestement révélée être une année charnière. Les précédentes années similaires remontent à 1931 et 1939

Caractérisée par une remontée verticale de l’inflation, et une envolée des prix des matières premières, sur fond de guerre, l’année 2022 s’est manifestement révélée être une année charnière. Une année comme rarement les investisseurs ont en connu à l’issue de laquelle quasiment toutes les classes d’actifs ont enregistré des contreperformances. « Les précédentes années similaires remontent à 1931 et 1939 », observe Malik Haddouk, Directeur de la gestion diversifiée.

Pour générer des performances acceptables, il fallait se désinvestir totalement des marchés actions et avoir une sensibilité négative sur les taux.

2023 devrait laisser place à plus de décorrélation.

Cap sur les actions européennes et les actions d’Asie émergente

Cap sur les actions européennes et les actions d’Asie émergente« Pour l’heure, la visibilité n’est pas encore suffisamment bonne et les paramètres en présence ne sont pas encore assez solides pour augmenter significativement les expositions des portefeuilles au marché actions » commente Arnaud Faller, directeur des investissements chez CPR AM.

Le marché des actions américaines nous parait être soumis au risque de dégradation des anticipations bénéficiaires

La défiance manifestée globalement à l’égard de la poche actions laisse cependant place à des convictions sur des zone géographiques ou encore sur des styles de gestion.

Ainsi le marché des actions américaines est plutôt déconsidéré en relatif. « Ce marché nous parait être soumis au risque de dégradation des anticipations bénéficiaires. Les marges des entreprises technologiques vont être mises à rude épreuve » commente Malik Haddouk. « L’apparente mise à mal des GAFA en 2022 pourrait bien se poursuivre, notamment si on envisage une persévérance de la remontée des taux du côté de la Fed et des taux longs américains à 4% une bonne partie de l’année 2023. Ces géants américains de l’high tech voient leur part de marché se réduire et leur marge s'étioler car elles ont besoin de beaucoup dépenser en infrastructures et en R&D pour continuer à proposer des services de qualité à leurs clients » éclaire Cyrille Collet, directeur de la gestion quantitative actions chez CPR AM.

En contraste avec le marché des actions américaines, le marché européen apparait, quant à lui, bon marché. « En huit mois, le ratio cours de bourse sur bénéfices futurs a fléchi de 5 points et est passé de 15 à 10. « Nous sommes à un niveau comparable à celui de la précédente récession, à 9 » souligne Malik Haddouk. Et de poursuivre, « la performance générée est de - 5% alors que les bénéfices ont progressé de 20%. Il y a clairement un effet valorisation attractif. Le potentiel de correction nous semble plus limité, même en cas de récession avérée ».

Le marché des actions européennes apparait bon marché. Nous sommes à un niveau comparable à celui de la précédente récession

En dépit de la surperformance de la value ces derniers mois, le positionnement est maintenu sur ce style de gestion, au moins pour les premiers mois de l’année prochaine avec une prépondérance sur les financières et les valeurs énergétiques. « Les valeurs de croissance vont subir les plus fortes révisions à la baisse. Nous aurons le temps dans le courant de l’année de changer de stratégie » précise le directeur de la gestion diversifiée de CPR AM.

Le vivier des small et mid caps européennes sera à considérer de près, aux côtés des larges caps. « Nous n’avons pas constaté de crise de liquidités comme en 2020 ou en 2008-2009. Les small et mid caps européennes ont été quelque peu préservées en cela. En outre, les anticipations de hausse de bénéfices en 2023 sont actuellement plus élevées que pour les larges caps européennes. Toutefois, parce qu’elles sont historiquement plus axées croissance, il faudra redoubler de vigilance dans l’analyse de leur valorisation » indique Cyrille Collet.

A côté du marché des actions européennes, l’autre grande zone géographique plébiscitée par l’équipe de CPR AM est l’Asie émergente. « Nous croyons que 2023 marquera fondamentalement un retour des émergents après 10 ans de déception. Si l’année 2022 a été l’année des pays mettant, entre autres, à l’honneur le Brésil et l’Indonésie, 2023 devrait être l’année des régions ».

La configuration devient plus porteuse avec la baisse des taux US, la dépréciation du dollar, la présence de politiques monétaires localement moins agressives, un maintien de la hausse bénéfices, la réouverture de la Chine…

Nous croyons que 2023 marquera fondamentalement un retour des émergents après 10 ans de déception... La Chine, deuxième économie du monde, affiche des niveaux de valorisation à la casse

De manière plus marginale, le marché des actions japonaises est également regardé avec attention. Celui-ci a bénéficié de la baisse du yen et pourrait tirer avantage dans un deuxième temps de la fin du contrôle de la courbe des taux. « La politique monétaire pourrait évoluer en 2023 avec le départ du président de la Banque centrale du Japon (BoJ). Les taux japonais pourraient remonter du fait d’un dépassement de l’inflation au-dessus de l’objectif » signale Malik Haddouk. Par ailleurs, les bénéfices sont attendus en augmentation.

Forte hausse de la sensibilité obligataireLa hausse des taux directeurs au cours de l’année a été exceptionnelle par son ampleur et sa rapidité. La Fed a déjà réhaussé ses taux de 375 pb en 9 mois, soit le resserrement monétaire le plus rapide depuis les années 1970. Ce phénomène a eu pour effet d’augmenter la sensibilité obligataire au sein des portefeuilles à son plus haut niveau de l’année. Ce positionnement devrait perdurer toute l’année prochaine.

Nous avons augmenté la sensibilité obligataire au sein des portefeuilles à son plus haut niveau de l’année. Ce positionnement devrait perdurer toute l’année prochaine

La dette émergente pourra également constituer un segment intéressant à investir, surtout en devise locale en raison de leur appréciation venir.

L'attente d’un ralentissement économique et d’une baisse de la demande au niveau global a beaucoup pesé sur les matières premières, en premier lieu desquels le pétrole, mais certaines pourraient s'avérer être de bons outils de diversification, notamment l’or.

Il y a de la valeur à capter sur le marché des obligations d’entreprises bien notées et sur la dette émergente en devise locale

Imen Hazgui

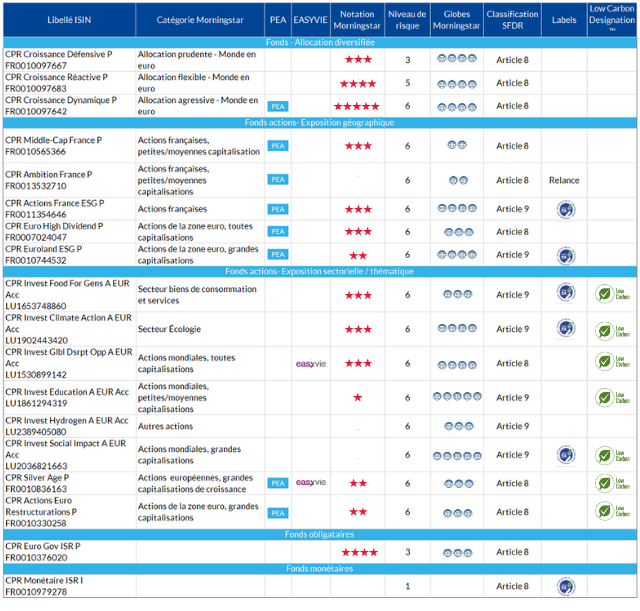

Notation Morningstar : note qui mesure quantitativement les fonds sur la base de leur performance passée sur 3 ans sur une base ajustée du risque et par rapport à la moyenne de catégorie Morningstar à laquelle les fonds appartiennent. La notation va de 1 à 5.

Niveau de risque : l’indicateur permet à l’investisseur d’avoir une idée du risque de pertes liées aux performances futures du produit sur la durée de vie recommandée. Cet indicateur est basé sur une échelle allant de 1 à 7, du niveau de risque le plus faible (ce qui ne veut pas dire qu’il n’y a pas de risque), au plus élevé. Le score indiqué combine deux types de risque : le risque de marché et le risque de crédit.

Globes Morningstar : mesure de l’efficacité des entreprises détenues dans un fonds d’investissement en matière de gestion des risques et des opportunités liées à la problématique ESG (environnement, social, gouvernance), relativement à d’autres fonds. La notation va de 1 à 5 globes.

Classification SFDR : classification faite en vertu du règlement européen SFDR, entré en application en mars 2021. Article 8 = les produits qui promeuvent des caractéristiques environnementales et/ou sociales. Article 9 = les produits qui ont pour objectif l’investissement durable

Low Carbon Designation : label délivré par Morninsgstar pour les portefeuilles qui ont un faible score et ont une moindre exposition que la moyenne aux entreprises énergivores. Ce label aide les investisseurs à identifier rapidement les fonds faiblement carbonés. Pour recevoir ce label, un fonds doit présenter un score de risque carbone inférieur à 10 au cours des 12 derniers mois et une exposition aux entreprises énergivores de moins de 7% au cours des 12 derniers mois.

AVERTISSEMENT

Cet article ne doit en aucun cas s'apparenter à une recommandation d'acheter, de vendre ou de continuer à détenir un investissement. Il n’a aucune valeur contractuelle et ne constitue en aucun cas un conseil en investissement.

Ni Easybourse ni CPR Asset Management ne sauraient être tenus responsables d'une décision d'investissement ou de désinvestissement sur la base de cet article. Le placement en bourse est soumis aux fluctuations et aux aléas des marchés financiers. Il comporte un risque de perte en capital.

Les performances passées ne préjugent pas des performances à venir. Elles ne sont pas constantes dans le temps et ne constituent en rien une garantie de performances futures.

_

Publié le 20 Décembre 2022