Quelle allocation d'actifs pour les trois prochains mois ? Les analyses de LBPAM

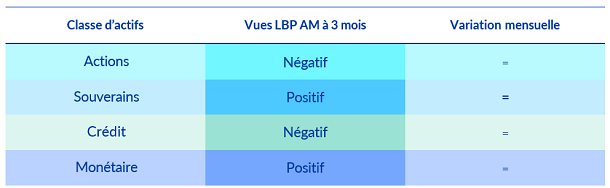

(Easybourse.com) Dans une note adressée à EasyBourse ce mercredi 25 juin, Sébastian Paris-Horvitz, Responsable de la recherche, et Xavier Chapard, Stratégiste chez LBPAM, partagent leur vision en matière d'allocation d'actifs pour les trois prochains mois. La société adopte une approche prudente vis-à-vis des marchés actions, en particulier sur les marchés développés dont les valorisations se sont sensiblement appréciées. Néanmoins, elle demeure flexible afin de pouvoir saisir d'éventuelles opportunités en cas de légère consolidation. Dans cet univers d'investissement, un biais favorable est maintenu en faveur des actions émergentes, notamment asiatiques. LBPAM affiche une position neutre sur les obligations souveraines, anticipant l'absence de tendance marquée sur les taux d'intérêt. Au sein de cette sphère, les obligations des États périphériques sont privilégiées par rapport aux titres souverains dits « coeur », jugés moins attractifs dans le contexte actuel. La surpondération sur le crédit d'entreprise est confortée, avec toutefois une approche sélective. En effet, ce segment offre encore une prime intéressante, dans un environnement où les risques perçus ont diminué.

Vous trouverez ci-dessous les commentaires détaillés pour les principaux univers d’allocation.

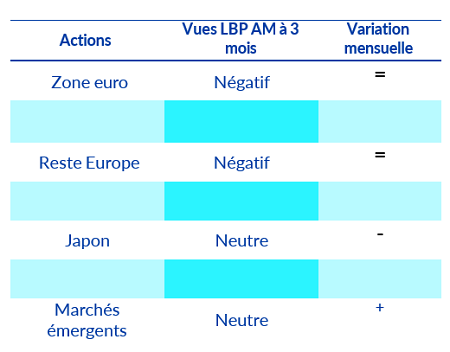

Entre valorisations tendues et flux Incertains : cap vers les marchés émergents

Entre valorisations tendues et flux Incertains : cap vers les marchés émergentsAlors que les fondamentaux restent globalement stables sur le mois pour les principales zones, marqués par une stabilisation - post fin de saison de publication - des attentes de bénéfices par action (BPA) à 12 mois, le point notable est la hausse sensible des

valorisations. En Europe, les niveaux de P/E (Prêts/Emprunts) sont à leur 97e percentile sur 10 ans hors crise Covid, et les primes de risques actions sont, pour l'ensemble des pays développés, particulièrement faibles après la hausse des rendements obligataires.

valorisations. En Europe, les niveaux de P/E (Prêts/Emprunts) sont à leur 97e percentile sur 10 ans hors crise Covid, et les primes de risques actions sont, pour l'ensemble des pays développés, particulièrement faibles après la hausse des rendements obligataires.Nous avons également des flux négatifs sur les ETFs pour certains pays comme le Japon, et un net ralentissement pour les États-Unis. En Europe, la situation est plus confuse avec des flux positifs, mais, à ce jour, toujours concentrés sur les investisseurs locaux.

La vue reste donc modérément prudente sur les indices développés, à la fois en Europe et aux États-Unis. Le positionnement sur le Japon est encore une fois allégé compte tenu des anticipations de hausse de la devise.

La démarche se veut plus constructive, en revanche, sur les Emergents dont les valorisations sont raisonnables et les croissances de bénéfices plus marquées alors que le contexte obligataire est lui aussi plus favorable (baisse des taux en Chine). De plus certains pays de la zone semblent plus protégés des remous du commerce mondial comme le Latam ou l'Inde.

Un environnement toujours favorable pour les obligations convertibles Après de bonnes performances en début d'année, cette classe d’actif devrait bénéficier d’un environnement toujours favorable malgré le potentiel limité des marchés actions, car elle bénéficie de valorisations attractives et parce que leur convexité est un atout pour traverser les à-coups de marché en période d’incertitude.

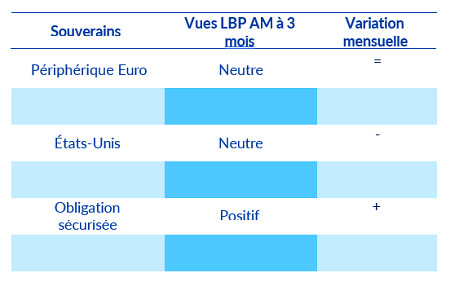

Neutralité sur les obligations souveraines, préférence pour les périphériques

Le scénario moins pessimiste sur l’économie américaine, et la prévision d’une Fed plus attentiste face à la trajectoire incertaine de l’inflation, amènent les stratégistes de LBPAM à la conclusion que le marché obligataire américain offre moins de valeur, d’où un retour à la neutralité. Néanmoins, la vigilance est maintenue au regard du taux d’équilibre et de la prime de terme qui pourraient être plus élevés en raison d’une absence de volonté politique de faire baisser le déficit.

Les taux allemands ne présentent guère plus de valeur. D’une part, la fin de cycle de détente monétaire de la BCE est déjà bien intégrée. D’autre part, les besoins de financement élevés des États, et notamment de l’Allemagne, vont maintenir une pression sur les rendements de long terme. L’amélioration relative des finances publiques des États périphériques européens permet en revanche de trouver de l’attractivité dans les dettes souveraines de ces pays.

Enfin, les facteurs désinflationnistes (baisse de l’énergie, force de l’euro, salaires…) se renforcent et ne permettent pas d’anticiper à un horizon court un rebond des anticipations d’inflation en Zone- euro.

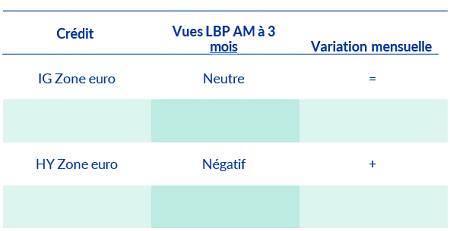

Renforcement de la surpondération sur le crédit d’entreprise Une surpondération est gardée sur les obligations privées, en particulier sur les entreprises européennes de qualité (IG), les primes de crédit restant raisonnables devant un choc tarifaire moins prononcé, même si elles ont continué à se contracter en mai.

Une surpondération est gardée sur les obligations privées, en particulier sur les entreprises européennes de qualité (IG), les primes de crédit restant raisonnables devant un choc tarifaire moins prononcé, même si elles ont continué à se contracter en mai.Sur la partie la plus risquée (HY), un renforcement est déployé devant un contexte où les taux de défauts devraient rester encore limités. Néanmoins, une forte sélectivité est témoignée, notamment concernant les entreprises affectées par les hausses des tarifs.

Aussi, à long terme, avec des fondamentaux solides et l’impulsion des grands plans allemands auxquels s’ajoutent le soutien à la défense européenne devraient être porteurs pour la classe d’actif.

Côté États-Unis, une certaine prudence est maintenue, même si la baisse du risque de récession pousse à être plus constructifs.

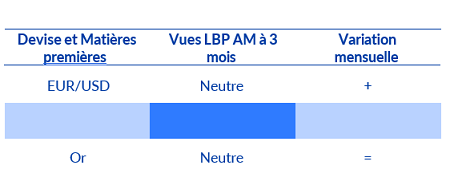

Dollar, Or et Pétrole : stabilités fragiles dans un contexte incertainLa dépréciation récente du dollar, due aux incertitudes liées à la politique économique et internationale des États-Unis, pourrait s'essouffler à court terme. Les reculs de l’administration sur les politiques les plus extrêmes et la prudence de la Fed face aux risques

inflationnistes pourraient favoriser une stabilité de la parité EURUSD sur les niveaux de 1,13 à court terme. Cela dit, le dollar reste cher et le potentiel de dépréciation à plus long terme reste important.

inflationnistes pourraient favoriser une stabilité de la parité EURUSD sur les niveaux de 1,13 à court terme. Cela dit, le dollar reste cher et le potentiel de dépréciation à plus long terme reste important.Les craintes sur la croissance et le changement de tactique de l’OPEP+ (de la défense des prix vers une défense des parts de marchés) ont poussé le pétrole à la baisse. A ces niveaux, il y a des forces de rappel dans un scénario où une récession globale est évitée. Notamment la profitabilité des producteurs américains est affectée. Avec la saisonnalité favorable dans les prochains mois, le prix du baril pourrait se stabiliser entre 60 et 70 USD/baril.

L’or devrait rester stable, à un haut niveau dans un contexte de forte incertitude géopolitique, malgré des taux d’intérêt qui restent élevés.

AVERTISSEMENT

AVERTISSEMENT

Cet article ne doit en aucun cas s'apparenter à une recommandation d'acheter, de vendre ou de continuer à détenir un investissement. Il n’a aucune valeur contractuelle et ne constitue en aucun cas un conseil en investissement. Ni Easybourse ni LBPAM ne sauraient être tenus responsables d'une décision d'investissement ou de désinvestissement sur la base de cet article. Le placement en bourse est soumis aux fluctuations et aux aléas des marchés financiers. Il comporte un risque de perte en capital. Les performances passées ne préjugent pas des performances à venir. Elles ne sont pas constantes dans le temps et ne constituent en rien une garantie de performances futures.

Imen Hazgui

Publié le 25 Juin 2025