Cesare Vitali

Responsable de l'Investissement Socialement Responsable chez Ecofi Investissements

Le fort engagement d'Ecofi Investissements dans l'Investissement socialement responsable (ISR) s'appuie sur un processus très abouti

Publié le 01 Avril 2019

L’engagement d’Ecofi Investissements dans l’Investissement socialement responsable (ISR) est très fort. Il s’appuie sur un processus abouti développé de manière collaborative. Pouvez-vous nous en parler ?

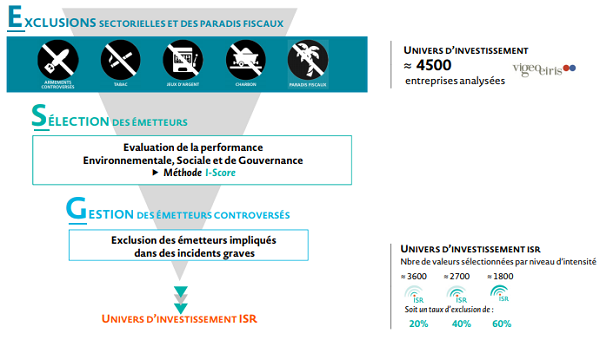

Ce processus ISR est décomposé en trois étapes. L’objectif principal de ce processus est de sélectionner les sociétés ayant développé une politique de responsabilité sociale considérée comme faisant partie des plus innovantes.

En quoi consiste la première étape de ce processus ?

La première étape du processus vise à exclure des sociétés impliquées dans des secteurs sensibles incohérents avec l’approche ISR d’Ecofi. Ainsi en est-il des armements controversés, du tabac, des jeux d‘argent et du charbon (extraction de charbon et production d’énergie liée au charbon).

Les sociétés ayant leur siège social dans un pays considérés comme un paradis fiscal sont également exclues dans cette première étape. Ainsi en 2018, nous avons fait le choix d’écarter de notre univers d’investissement la société Glencore, déjà mal évaluée pour ses controverses, en raison du déplacement de son siège social de Londres à l’île de Jersey.

Pour ce qui est des armements controversés et des paradis fiscaux, vous avez fait le choix d’une définition relativement élargie…

Nous sommes allés au-delà du minimum requis. Pour ce qui est des armements controversés, même si c’est une obligation légale, nous avons intégré les sociétés concernées par la conception de composants clés entrant dans la fabrication de ces armements.

Pour définir un paradis fiscal, nous nous sommes référés à la liste des Etats et Territoires non Coopératifs (ETNC) fixée par décret (238-0 A du CGI) ainsi qu'au classement de l’ONG Tax for Justice Network pour les pays dont le sco

Ce processus ISR est décomposé en trois étapes. L’objectif principal de ce processus est de sélectionner les sociétés ayant développé une politique de responsabilité sociale considérée comme faisant partie des plus innovantes.

En quoi consiste la première étape de ce processus ?

La première étape du processus vise à exclure des sociétés impliquées dans des secteurs sensibles incohérents avec l’approche ISR d’Ecofi. Ainsi en est-il des armements controversés, du tabac, des jeux d‘argent et du charbon (extraction de charbon et production d’énergie liée au charbon).

Les sociétés ayant leur siège social dans un pays considérés comme un paradis fiscal sont également exclues dans cette première étape. Ainsi en 2018, nous avons fait le choix d’écarter de notre univers d’investissement la société Glencore, déjà mal évaluée pour ses controverses, en raison du déplacement de son siège social de Londres à l’île de Jersey.

Pour ce qui est des armements controversés et des paradis fiscaux, vous avez fait le choix d’une définition relativement élargie…

Nous sommes allés au-delà du minimum requis. Pour ce qui est des armements controversés, même si c’est une obligation légale, nous avons intégré les sociétés concernées par la conception de composants clés entrant dans la fabrication de ces armements.

Pour définir un paradis fiscal, nous nous sommes référés à la liste des Etats et Territoires non Coopératifs (ETNC) fixée par décret (238-0 A du CGI) ainsi qu'au classement de l’ONG Tax for Justice Network pour les pays dont le sco

re d’opacité est supérieur à 70. Au total notre liste est constituée de 53 pays.

Il est à noter que certaines exclusions sont conditionnées à des montants en termes de chiffre d’affaires…

Effectivement. Tel est le cas des jeux d’argent qui doivent représenter plus de 5% du chiffre d’affaires d’une société pour entraîner son exclusion. L’idée étant de ne pas évincer de l’univers d’investissement des sociétés qui ont une activité marginale dans ce secteur mais qui par ailleurs peuvent présenter un réel intérêt en ce qui concerne leur responsabilité sociale dans leurs autres domaines d’activité, comme Accor, TF1 ou encore Danone…

Dans la même idée, l’extraction et/ou la production du charbon doit composer plus de 20% du chiffre d’affaires d’une société pour entraîner son évincement. Notre volonté est de réduire ce seuil déjà sévère à 10% en 2020.

Quid de la deuxième étape de votre processus ISR ?

Quid de la deuxième étape de votre processus ISR ?

La deuxième étape de sélection vise à noter la responsabilité sociale des sociétés par le biais d’une méthodologie que l’on dénomme « I-Score » (Impact score) à partir des données fournies par Vigeo Eiris. Il s’agit de surpondérer les impacts réels – par rapport aux discours – ainsi que 4 critères ESG proches de nos valeurs : équilibre des pouvoirs et efficacité du Conseil d’administration ; relations responsables

Il est à noter que certaines exclusions sont conditionnées à des montants en termes de chiffre d’affaires…

Effectivement. Tel est le cas des jeux d’argent qui doivent représenter plus de 5% du chiffre d’affaires d’une société pour entraîner son exclusion. L’idée étant de ne pas évincer de l’univers d’investissement des sociétés qui ont une activité marginale dans ce secteur mais qui par ailleurs peuvent présenter un réel intérêt en ce qui concerne leur responsabilité sociale dans leurs autres domaines d’activité, comme Accor, TF1 ou encore Danone…

Dans la même idée, l’extraction et/ou la production du charbon doit composer plus de 20% du chiffre d’affaires d’une société pour entraîner son évincement. Notre volonté est de réduire ce seuil déjà sévère à 10% en 2020.

Quid de la deuxième étape de votre processus ISR ?La deuxième étape de sélection vise à noter la responsabilité sociale des sociétés par le biais d’une méthodologie que l’on dénomme « I-Score » (Impact score) à partir des données fournies par Vigeo Eiris. Il s’agit de surpondérer les impacts réels – par rapport aux discours – ainsi que 4 critères ESG proches de nos valeurs : équilibre des pouvoirs et efficacité du Conseil d’administration ; relations responsables

avec les clients et les fournisseurs ; responsabilité fiscale et non-discrimination. Cette méthodologie prend appui sur 330 indicateurs ESG (environnemen

t, social, gouvernance) de Vigeo Eiris.

La notation ESG est mise à jour une fois par mois.

Vous retravaillez les données qui vous sont fournies par Vigeo Eiris en mettant l’accent sur les critères et impacts qui vous paraissent les plus importants ?

Oui, pour chacun des 3

La notation ESG est mise à jour une fois par mois.

Vous retravaillez les données qui vous sont fournies par Vigeo Eiris en mettant l’accent sur les critères et impacts qui vous paraissent les plus importants ?

Oui, pour chacun des 3

30 critères suivis par Vigeo EIRIS, nous avons accès aux notations de « politique» (par exemple déclarations des sociétés, codes et chartes éthiques…), de « mesures» (par exemple formation, certification...) et de « résultats obtenus » (impacts réels tels que la tonne d’émission de CO2, le niveau de consommation d’eau, la consommation d’énergie ou encore la fréquence et gravité des accidents survenus).

Notre notation interne surpondère les indicateurs de résultat.

En effet, la responsabilité sociale des entreprises est très exposée au risque de « greenwashing ». Il faut absolument que les annonces soient suivies d’effet.

La dernière étape du processus consiste à exclure des sociétés qui ont un niveau de controverse élevé. Qu’est-ce que cela sous-entend ?

Notre notation interne surpondère les indicateurs de résultat.

En effet, la responsabilité sociale des entreprises est très exposée au risque de « greenwashing ». Il faut absolument que les annonces soient suivies d’effet.

La dernière étape du processus consiste à exclure des sociétés qui ont un niveau de controverse élevé. Qu’est-ce que cela sous-entend ?

Une controverse est un incident grave qui peut avoir un impact négatif sur la réputation d’une société ou sur la qualité de sa relation avec ses parties prenantes : des épisodes de pollution, de corruption, de blanchiment d’argent, de violation des droits de l’Homme...

Vigeo Eiris permet d’avoir une visibilité sur 7000 notations pour les controverses, avec cinq niveaux de gravité. Le processus ISR d’Ecofi exclut de facto pour son filtre le plus engagé les sociétés concernées par des controverses des deux niveaux les plus graves, 4 et 5.

Le mois dernier, 18 sociétés étaient en controverse 5 et 99 en controverse 4.

Comment vous assurez-vous du respect du filtre ISR dans l’ensemble des fonds ouverts d’Ecofi ?

Nous disposons de trois niveaux de contrôle. Un premier contrôle est fait par le département ISR d’Ecofi. Nous avons un système qui recoupe l’ensemble des données ESG avec la composition des portefeuilles. Des alertes sont envoyées dans le cas d’une incohérence avérée.

Un contrôle de deuxième niveau est opéré par le middle office.

Un troisième contrôle est piloté par la conformité.

Au-delà de votre processus de sélection ESG, vous avez élaboré une politique de vote et de dialogue pour influencer les sociétés dans lesquelles vous investissez dans l’adoption des meilleures pratiques en matière de responsabilité sociale…

Nous avons une politique de vote et de dialogue exigeante.

Nous avons une politique de vote et de dialogue exigeante.

Nous votons dans les assemblées de toutes les sociétés dans lesquelles nous avons une exposition actions.

Notre taux d’opposition aux résolutions proposées est important, 52% contre 17% en moyenne selon l’Association Française de la Gestion Financière (AFG). C’est le cas lorsque nos standards de gouvernance ne sont pas respectés, en particulier eu égard aux modalités de nomination des administrateurs ou au nombre insuffisant d’administrateurs indépendants (au moins un tiers des membres).

Nous sommes également amenés à voter contre les décisions concernant les rémunérations des mandataires sociaux lorsque l’impératif de transparence n’est pas respecté ou lorsque le montant de la part variable est deux fois supérieur à celui du fixe.

A l’inverse, nous faisons preuve de soutien à l’égard des résolutions proposées par les actionnaires minoritaires lorsqu’elles concernent une dimension ESG. Cela est particulièrement le cas aux Etats-Unis où il suffit d’avoir 2000 dollars de capital social pour pouvoir déposer une résolution (contre une exigence de 0,5% du capital social en France). Ces résolutions peuvent avoir trait à l’exigence d’un rapport spécifique sur la parité, la réduction de l’emprunte carbone, l’absence de conflit d’intérêt… Ainsi 92 résolutions ont trouvé notre appui en 2018.

Au-delà de la politique de vote, de quelle manière se matérialise votre politique de dialogue ?

Nous dialoguons avec les sociétés sur leurs pratiques ESG de manière individuelle e t collective.

t collective.

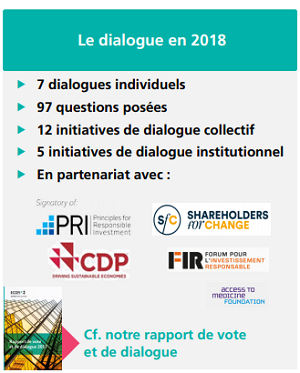

Nous nous rapprochons régulièrement des sociétés afin de leur poser une série de questions sur la dimension ESG de leur activité. Ainsi, l’an dernier, nous avons rencontré 7 sociétés qui ont répondu à 97 questions sur sur les points d’amélioration des politiques de responsabilité sociale des sociétés et sur leur implication dans des épisodes controversés identifiés par notre analyse comme la pollution, la discrimination ou la violation des droits de l’Homme. Nous faisons un suivi sur les réponses apportées.

Nous discutons également avec les sociétés dans une approche collective afin d’avoir une plus forte influence. Nous sommes ainsi membres des Principles for Responsible Investment (PRI) de l’ONU, du Forum pour l’Investissement Responsable (FIR), du Carbon Disclosure Project (CDP), de l’Access to Medecine Foundation ou de Shareholders for Change que nous avons co-créé en 2017.

Une fois par an nous publions un rapport sur les résultats obtenus en matière de vote et de dialogue. Celui-ci complète le Code de transparence qui détaille l’intégralité de notre processus ISR (indicateurs d’impact, critères d’exclusion, sous-pondération…).

Tous deux s’ajoutent à notre Reporting mensuel ESG publié concomitamment au Reporting financier.

Quelle relation y a-t-il entre une approche ISR et la performance financière d’un fonds ?

Même s’il est difficile de comparer tous les placements ISR (univers d’investissement, classe d’actifs, etc.) et d’isoler le facteur à l’origine de la sur/sous-performance (filtre ISR ou choix du gérant ou marché etc.), il est de plus en plus démontré que l’ISR est créateur de valeur.

Plusieurs études récentes ont en effet mis en avant les effets vertueux des bonnes pratiques ESG sur la performance financière d'un titre. Nous pouvons mentionner l'étude “MSCI Foundations of ESG Investing” publiée en 2017. Cette étude s’appuie sur le MSCI World Index Ratio composé de 1600 valeurs et des ratings ESG de ces titres selon MSCI pour montrer que, sur 10 ans (2007 – 2017), la performance du quintile des valeurs les mieux notées surclass e significativement celle des 4 autres quintiles.

e significativement celle des 4 autres quintiles.

Ce qui est incontestable c'est que la prise en compte de critères ESG permet clairement de mieux maîtriser des risques qui ne sont pas nécessairement décelés par une analyse traditionnelle (risques de réputation, lié à la réglementation, de marché, de mauvaise gestion des parties prenantes, etc.) et d’éviter ainsi de mauvais cas d’investissements. Par exemple, trois mois après l’accident nucléaire de Fukushima, le cours de bourse de Tepco, accusée de falsification, d’omission et de violation des règles de sécurité, a perdu 91% de sa valeur.

Autre exemple : du fait de l’accusation par l’Environmental Protection Agency (EPA) d’avoir installé des logiciels de trucage des émissions sur environ 500 000 véhicules vendus aux Etats-Unis depuis 2008, Volskwagen a perdu 40% de sa valeur en trois jours en 2015, presque 30 Mds€ de capitalisation boursière.

Qu’en est de la labellisation des fonds Ecofi ?

Pour rappel, pour obtenir le Label ISR d’Etat, il faut en faire la démarche, et contribuer financièrement à la promotion de l’ISR. Nous avons donc estimé pendant longtemps ne pas avoir besoin d’un label pour certifier l’engagement d’Ecofi en matière d’ISR, les labels existants comme le Label ISR d’Etat n’étant pas plus contraignant que notre processus. En effet, celui-ci demande d’exclure au moins 20% des sociétés par rapport à l’univers d’analyse tandis que notre approche ISR nous pousse à exclure de 20% à 60% de l’univers d’analyse.

Pour des considérations d’opportunités réglementaires (Loi Pacte) et sous l’impulsion de certains de nos clients, nous avons décidé en 2019 de labelliser un certain nombre de fonds.

Nous avons entamé en janvier 2019 auprès de Novethic un processus pour obtenir le Label TEEC pour notre fonds Ecofi Agir pour le Climat.

Nous avons sélectionné pour l’instanttrois autres fonds pour obtenir le Label ISR d’Etat.

Les deux labels suivent une philosophie différente. Le Label TEEC est adapté pour les fonds thématiques sur la transition écologique et énergétique alors que le Label ISR s’intéresse à l’ensemble des critères ESG et prend en compte la qualité de tout le processus ISR.

Nous souhaitons, par ailleurs, travailler sur la certification globale de notre processus ISR.

(*) 100% des fonds ouverts (hors certains mandats, fonds dédiés, fonds à gestion déléguée, fonds indexés, FPS).

Vigeo Eiris permet d’avoir une visibilité sur 7000 notations pour les controverses, avec cinq niveaux de gravité. Le processus ISR d’Ecofi exclut de facto pour son filtre le plus engagé les sociétés concernées par des controverses des deux niveaux les plus graves, 4 et 5.

Le mois dernier, 18 sociétés étaient en controverse 5 et 99 en controverse 4.

Comment vous assurez-vous du respect du filtre ISR dans l’ensemble des fonds ouverts d’Ecofi ?

Nous disposons de trois niveaux de contrôle. Un premier contrôle est fait par le département ISR d’Ecofi. Nous avons un système qui recoupe l’ensemble des données ESG avec la composition des portefeuilles. Des alertes sont envoyées dans le cas d’une incohérence avérée.

Un contrôle de deuxième niveau est opéré par le middle office.

Un troisième contrôle est piloté par la conformité.

Au-delà de votre processus de sélection ESG, vous avez élaboré une politique de vote et de dialogue pour influencer les sociétés dans lesquelles vous investissez dans l’adoption des meilleures pratiques en matière de responsabilité sociale…

Nous avons une politique de vote et de dialogue exigeante. Nous votons dans les assemblées de toutes les sociétés dans lesquelles nous avons une exposition actions.

Notre taux d’opposition aux résolutions proposées est important, 52% contre 17% en moyenne selon l’Association Française de la Gestion Financière (AFG). C’est le cas lorsque nos standards de gouvernance ne sont pas respectés, en particulier eu égard aux modalités de nomination des administrateurs ou au nombre insuffisant d’administrateurs indépendants (au moins un tiers des membres).

Nous sommes également amenés à voter contre les décisions concernant les rémunérations des mandataires sociaux lorsque l’impératif de transparence n’est pas respecté ou lorsque le montant de la part variable est deux fois supérieur à celui du fixe.

A l’inverse, nous faisons preuve de soutien à l’égard des résolutions proposées par les actionnaires minoritaires lorsqu’elles concernent une dimension ESG. Cela est particulièrement le cas aux Etats-Unis où il suffit d’avoir 2000 dollars de capital social pour pouvoir déposer une résolution (contre une exigence de 0,5% du capital social en France). Ces résolutions peuvent avoir trait à l’exigence d’un rapport spécifique sur la parité, la réduction de l’emprunte carbone, l’absence de conflit d’intérêt… Ainsi 92 résolutions ont trouvé notre appui en 2018.

Au-delà de la politique de vote, de quelle manière se matérialise votre politique de dialogue ?

Nous dialoguons avec les sociétés sur leurs pratiques ESG de manière individuelle e

t collective.Nous nous rapprochons régulièrement des sociétés afin de leur poser une série de questions sur la dimension ESG de leur activité. Ainsi, l’an dernier, nous avons rencontré 7 sociétés qui ont répondu à 97 questions sur sur les points d’amélioration des politiques de responsabilité sociale des sociétés et sur leur implication dans des épisodes controversés identifiés par notre analyse comme la pollution, la discrimination ou la violation des droits de l’Homme. Nous faisons un suivi sur les réponses apportées.

Nous discutons également avec les sociétés dans une approche collective afin d’avoir une plus forte influence. Nous sommes ainsi membres des Principles for Responsible Investment (PRI) de l’ONU, du Forum pour l’Investissement Responsable (FIR), du Carbon Disclosure Project (CDP), de l’Access to Medecine Foundation ou de Shareholders for Change que nous avons co-créé en 2017.

Une fois par an nous publions un rapport sur les résultats obtenus en matière de vote et de dialogue. Celui-ci complète le Code de transparence qui détaille l’intégralité de notre processus ISR (indicateurs d’impact, critères d’exclusion, sous-pondération…).

Tous deux s’ajoutent à notre Reporting mensuel ESG publié concomitamment au Reporting financier.

Quelle relation y a-t-il entre une approche ISR et la performance financière d’un fonds ?

Même s’il est difficile de comparer tous les placements ISR (univers d’investissement, classe d’actifs, etc.) et d’isoler le facteur à l’origine de la sur/sous-performance (filtre ISR ou choix du gérant ou marché etc.), il est de plus en plus démontré que l’ISR est créateur de valeur.

Plusieurs études récentes ont en effet mis en avant les effets vertueux des bonnes pratiques ESG sur la performance financière d'un titre. Nous pouvons mentionner l'étude “MSCI Foundations of ESG Investing” publiée en 2017. Cette étude s’appuie sur le MSCI World Index Ratio composé de 1600 valeurs et des ratings ESG de ces titres selon MSCI pour montrer que, sur 10 ans (2007 – 2017), la performance du quintile des valeurs les mieux notées surclass

e significativement celle des 4 autres quintiles.Ce qui est incontestable c'est que la prise en compte de critères ESG permet clairement de mieux maîtriser des risques qui ne sont pas nécessairement décelés par une analyse traditionnelle (risques de réputation, lié à la réglementation, de marché, de mauvaise gestion des parties prenantes, etc.) et d’éviter ainsi de mauvais cas d’investissements. Par exemple, trois mois après l’accident nucléaire de Fukushima, le cours de bourse de Tepco, accusée de falsification, d’omission et de violation des règles de sécurité, a perdu 91% de sa valeur.

Autre exemple : du fait de l’accusation par l’Environmental Protection Agency (EPA) d’avoir installé des logiciels de trucage des émissions sur environ 500 000 véhicules vendus aux Etats-Unis depuis 2008, Volskwagen a perdu 40% de sa valeur en trois jours en 2015, presque 30 Mds€ de capitalisation boursière.

Qu’en est de la labellisation des fonds Ecofi ?

Pour rappel, pour obtenir le Label ISR d’Etat, il faut en faire la démarche, et contribuer financièrement à la promotion de l’ISR. Nous avons donc estimé pendant longtemps ne pas avoir besoin d’un label pour certifier l’engagement d’Ecofi en matière d’ISR, les labels existants comme le Label ISR d’Etat n’étant pas plus contraignant que notre processus. En effet, celui-ci demande d’exclure au moins 20% des sociétés par rapport à l’univers d’analyse tandis que notre approche ISR nous pousse à exclure de 20% à 60% de l’univers d’analyse.

Pour des considérations d’opportunités réglementaires (Loi Pacte) et sous l’impulsion de certains de nos clients, nous avons décidé en 2019 de labelliser un certain nombre de fonds.

Nous avons entamé en janvier 2019 auprès de Novethic un processus pour obtenir le Label TEEC pour notre fonds Ecofi Agir pour le Climat.

Nous avons sélectionné pour l’instanttrois autres fonds pour obtenir le Label ISR d’Etat.

Les deux labels suivent une philosophie différente. Le Label TEEC est adapté pour les fonds thématiques sur la transition écologique et énergétique alors que le Label ISR s’intéresse à l’ensemble des critères ESG et prend en compte la qualité de tout le processus ISR.

Nous souhaitons, par ailleurs, travailler sur la certification globale de notre processus ISR.

(*) 100% des fonds ouverts (hors certains mandats, fonds dédiés, fonds à gestion déléguée, fonds indexés, FPS).

Imen Hazgui