Léa Dunand-Chatellet

Gérante et Directrice du pôle Investissement Responsable de DNCA Finance

Notre processus d'investissement ISR se compose de deux étapes phares

Publié le 09 Septembre 2019

En quoi consiste votre processus d’investissement ISR ?

Notre processus d’investissement se composent de deux étapes phares.

Dans une première étape, nous partons d’un univers de gestion préconçu, défini selon la stratégie de gestion, et nous excluons les valeurs qui n’atteignent pas un certain niveau de notation en ce qui concerne la responsabilité d’entreprise. Cela permet d’écarter au minimum 20% des entreprises de l'univers de départ.

De quelle manière est appréciée la responsabilité d’entreprise ?

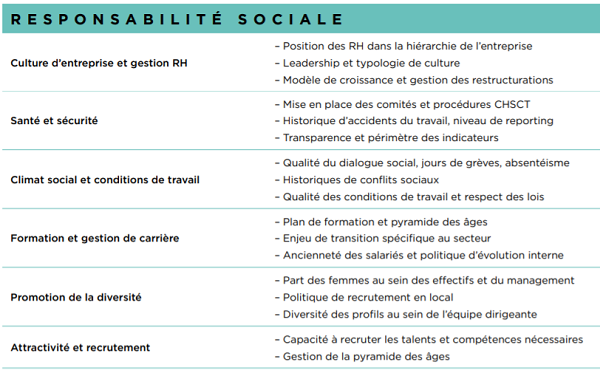

Nous apprécions la responsabilité d’entreprise à travers quatre enjeux fondamentaux : les enjeux liés à l’actionnaire, les enjeux liés aux ressources humaines, les enjeux liés aux impacts environnementaux, et les enjeux liés à la société.

Cela regroupe 24 critères qui recouvrent tous une certaine matérialité sur la réalité économique de l’entreprise. Ainsi, dans la dimension des ressources humaines, nous nous intéressons de près au climat social.

Nous n’hésitons pas, le cas échéant, à rajouter de nouveaux critères qui nous paraissent avoir du sens. Ce fut le cas de l’utilisation des données personnelles et de l’optimisation fiscale dans le pilier société il y a deux ans.

Derrière chacun de ces 24 critères, il y a des indicateurs ?

Effectivement. Si nous reprenons l’exemple du climat social, nous allons par exemple être attentifs au taux de turnover du personnel dans l’entreprise, au taux d’absentéisme, au nombre de jours de grève...

Analyse de la responsabilité sociale des entreprises

La transparence des entreprises diffère selon la zone géographique de leur implantation. En Europe, cette transparence est désormais satisfaisante.

A quoi sert ce premier filtre ?

Ce premier filtre permet d’écarter les entreprises qui présentent un risque réputationnel élevé de nature à mettre à mal leurs activités et leur valorisation sur les marchés.

En quoi consiste la seconde étape de votre processus d’investissement ISR ?

Cette seconde étape est inclusive. Au sein de l’univers des entreprises que nous considérons comme responsables, nous cherchons à déterminer celles qui ont une exposition positive via leur chiffre d’affaires aux enjeux de développement durable.

Dit autrement, nous nous attachons aux bienfaits découlant des biens et services fournis en matière de démographie, d’écologie, d’économie, des modes de vie et de médecine.

Considérez-vous un seuil en matière de chiffre d’affaires ?

Nous n’avons pas de seuil fixe. Cependant nous avons établi cinq niveaux de leur exposition du CA à la transition durable : 0%-10%, 10%-40%, 40%-80% et au-delà de 80%. Ce second filtre permet d’exclure à nouveau 30% de l’univers restant.

Cinq thèmes majeurs de la transition durable

Votre analyse se focalise sur l’activité directe des entreprises ?

Afin de ne pas se disperser, c’est effectivement l’activité directe qui définit le modèle économique de l’entreprise qui est considérée à la fois pour les impacts positifs et les impacts négatifs.

Ainsi, tout ce qui a trait à la philanthropie ou au mécénat n’est pas pris en compte. D’une part, la plupart des entreprises y participent. D’autre part, c’est un argument grandement mis en avant pour les entreprises les moins vertueuses en matière de développement durable.

Ces deux étapes existent pour l’ensemble de vos fonds ISR ?

Dans notre gamme ISR, nous avons six fonds. La première étape se retrouve de manière identique dans tous les fonds.

La seconde étape est déployée différemment en fonction des stratégies.

Dans cinq stratégies, il n’y a aucune obligation de seuil. Il sera possible de détenir des entreprises qui n’ont aucune part de leur chiffre d’affaires dans une activité liée au développement durable, dans le luxe, les médias, les banques et assurances par exemple mais qui pour autant sont tout à fait responsables.

Dans une sixième stratégie, axée sur l’impact des entreprises, la part minimum de chiffre d’affaires dans une activité liée au développement durable est de 10% à ce jour*.

Ainsi, une société comme Michelin a été retenue dans le portefeuille. Selon notre analyse, l’exposition de son chiffre d’affaires à la transition durable est faible. Toutefois, Michelin ressort avec une excellente notation d’un point de vue de sa responsabilité d’entreprise sur notre matrice (8/10).

A l’issue de ces deux étapes, s’ensuit un stock picking classique basé sur les fondamentaux économiques et financiers des entreprises...

Absolument, ainsi même si une entreprise a un très bon positionnement sur le plan de sa responsabilité et de ses activités en matière de développement durable, si notre analyse financière ne fait pas ressortir de critères de valorisation intéressants à nos yeux, alors, elle ne sera pas retenue.

Inversement, une entreprise peut avoir un très bon profil financier, si elle ne ressort pas vertueuse au regard de sa responsabilité, elle sera écartée.

Au-delà même de ce processus, avez-vous des exclusions strictes ?

Nous sommes d’avis qu’il n’est pas possible de concevoir pour le grand public des fonds ISR sans qu’il y ait en amont des exclusions/ limitations sectorielles . Il est difficilement compréhensible pour un investisseur particulier de retrouver dans un fonds ISR des sociétés de défense ou de tabac .

Nous avons exclu outre les armements controversés qui sont inexistants dans l’ensemble des fonds ouverts de DNCA Finance, le tabac, le pétrole, les armes controversées et la production d’armes.

Il est à noter que d’autres exclusions normatives sont appliquées sur les paradis fiscaux, les droits humains grâce à notre filtre relatif à la responsabilité et le suivi actif des controverses…

De quelle manière prenez-vous en considération les objectifs de développement durable de l’ONU ?

Nous évaluons en continu les entreprises dans lesquelles nous investissons par rapport à ces objectifs de développement durable. Nous nous efforçons tous les trimestres de mettre en avant pour chacune de nos stratégies ISR, de manière consolidée, les trois principaux ODD poursuivis. Nous allons au-delà des rapports de développement durable élaborés par les entreprises elles-mêmes.

Ainsi, nous avons pu identifier qu’en générant 26% de son chiffre d’affaires dans les énergies renouvelables, une société comme Iberdrola répond clairement à l’objectif numéro 13 qui est la protection du climat.

Les objectifs de développement durable de l'ONU

Il est important de retenir que votre modèle d’analyse est un modèle propriétaire…

Ceci est pour nous primordial. Notre modèle ne dépend d’aucune base de données externe. Toutes les informations que nous considérons sont issues des entreprises elles-mêmes. Plus de 250 rencontres sont ainsi organisées avec celles-ci pour étayer, confirmer, challenger les éléments que nous pouvons recueillir par ailleurs des rapports et autres documents.

C’est une réelle valeur ajoutée dans notre stratégie ISR car nous nous sommes aperçus que certaines informations transmises par des fournisseurs de données étaient erronées. A titre illustratif, une société comme Bloomberg note ArcelorMittal plus de 9 sur 10.

Notre modèle propriétaire n’arrive pas à cette conclusion. Il nous permet en cela d’être très différenciant. Notre regard est plus critique. Par ailleurs, nous avons la possibilité de cette manière de nous intéresser à des sociétés de plus petite taille qui ne sont pas couvertes.

Dans ce contexte de multiplication des fonds ISR, vous avez fait le choix d’être le plus transparent possible…

Nous communiquons sur nos analyses valeurs, nous n’hésitons pas à expliquer notre modèle, et nous délivrons des reportings d’impact très spécifiques en entrant dans le détail de la contribution de chaque valeur en portefeuille en matière de développement durable et de la mesure de cette contribution. Un exercice que nous envisageons de renouveler tous les six mois.

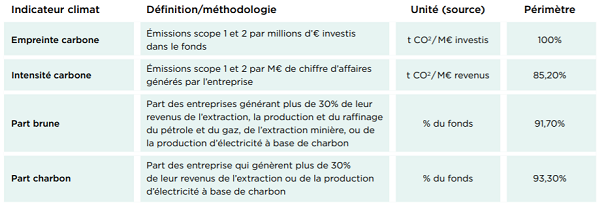

Indicateurs climat

Un des fonds ISR de votre gamme est composé d'actions internationales dont une grande partie sont américaines et certaines émanent d’entreprises implantées dans des pays émergents. Comment êtes vous parvenus à pallier le déficit d'information ?

Il est vrai que la plupart des sociétés internationales notamment asiatiques communiquent encore très mal sur la dimension extra financière de leur activité, en particulier en matière de développement durable. Une manière de solutionner ce déficit d’information a été de s’appuyer sur nos gérants qui maîtrisent bien ces terrains.

Nous avons été en mesure d’opérer un screening des valeurs du fonds visant à s’assurer que toutes les entreprises répondent bien aux critères de responsabilité.

Des sociétés ont été retirées comme Alphabet, sujette à des problèmes d’optimisation fiscale et d’utilisation des données personnelles et Teleperformance pour des raisons de conditions de travail.

*Données du portefeuille au 31/08/2019 et susceptibles d’évoluer dans le temps

Consultez le Reporting "article 173" de 2018 de DNCA rendant compte de l'intégration des enjeux environnementaux sociaux et de gouvernance (ESG) dans sa philosophie de gestion Consultez le Reporting Climat du fonds DNCA Invest Beyond Infrastructure & Transition (LU0309082369)

Consultez le Reporting "article 173" de 2018 de DNCA rendant compte de l'intégration des enjeux environnementaux sociaux et de gouvernance (ESG) dans sa philosophie de gestion Consultez le Reporting Climat du fonds DNCA Invest Beyond Infrastructure & Transition (LU0309082369)

Imen Hazgui