.png?vh=45f3b0 "Interview de Christine LEBRETON : Gérante - Analyste chez Tocqueville Finance")

Christine LEBRETON

Gérante - Analyste chez Tocqueville Finance

Tocqueville Silver Age ISR investit sur trois piliers complémentaires : santé, consommation et épargne

Publié le 07 Décembre 2021

Vous co-gérez le fonds Tocqueville Silver Age ISR composé principalement de valeurs liées au vieillissement de la population qui répondent aux besoins des « seniors » ou qui bénéficient de la «silver economy». Pouvez-vous nous rappeler en quelques chiffres clés les fondamentaux sous-jacents à cette thématique ?

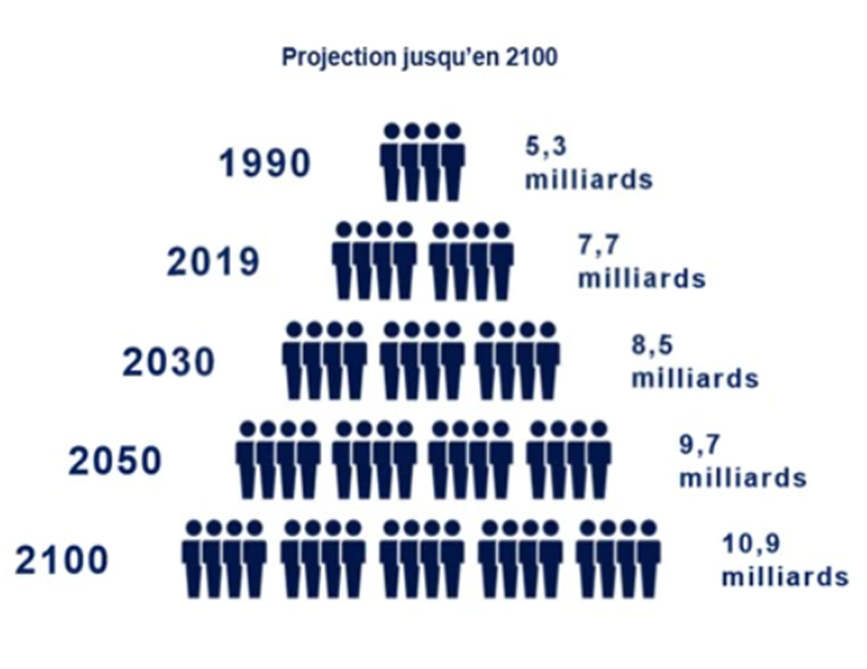

L’intérêt pour cette thématique découle du constat de l’augmentation de la part des seniors au sein de la population mondiale. D’après les estimations des Nations-Unies entre 2019 et 2050, la population mondiale devrait passer de 7,7 milliards à 9,9 milliards. Le nombre de personnes âgées de plus de 60 ans devrait augmenter de 1 milliard en 2019 (13% du total) à 2 milliards en 2050 (21% du total).

L’intérêt pour cette thématique découle du constat de l’augmentation de la part des seniors au sein de la population mondiale. D’après les estimations des Nations-Unies entre 2019 et 2050, la population mondiale devrait passer de 7,7 milliards à 9,9 milliards. Le nombre de personnes âgées de plus de 60 ans devrait augmenter de 1 milliard en 2019 (13% du total) à 2 milliards en 2050 (21% du total). Le nombre de personnes âgées de plus de 80 ans devrait être multiplié par 3 durant la période.

Nous sommes donc face à une mégatendance pérenne et globale, qui concerne à la fois les pays développés et les pays émergents dans une moindre ampleur.

Dans le cadre de votre stratégie d’investissement, vous avez identifié trois piliers d’investissement liés à cette thématique : la santé, la consommation et l’épargne. Pourquoi une telle segmentation ?

Ces piliers répondent à une véritable logique. Nous

avons entrepris d’amples recherches sur le sujet afin de les déterminer.

avons entrepris d’amples recherches sur le sujet afin de les déterminer. Si la population des seniors est assez hétérogène, nous pouvons cependant distinguer deux grandes catégories. D’un côté, les « dinkers » (double income no kids, Kantar Media), personnes âgées de plus de 55 ans, qui ont davantage de pouvoir d’achat que la moyenne de la population et davantage de temps pour consommer et pour épargner.

De l’autre côté, les personnes âgées de plus de 65 ans davantage concernées par des problèmes de santé (cancer, diabète, maladies cardio-vasculaires…) ou des problèmes de perte d’autonomie nécessitant de l’aide à domicile, des objets connectés.

Ainsi, selon une étude de McKinsey, en moyenne, un tiers de la croissance de la consommation des plus de 65 ans dans les pays développés sera orienté vers le poste de la santé et du bien-être (56% en Suède, 42% au Japon) entre 2015 et 2030.

La contribution des plus de 60 ans à la hausse de la consommation, devrait avoisiner 30% au niveau mondial. Cette proportion augmente à 60%, en Europe de l’ouest, en milieu urbain.

En cela, le fonds Tocqueville Silver Age ISR est un fonds de sélection de valeurs sous le prisme de plusieurs sous-thématiques...

Absolument. Ce n’est pas un fonds sectoriel. De plus, il y a lieu de ne pas avoir une vision caricaturale des trois piliers.

Ils sont très diversifiés et nous y retrouvons des sous segments hétérogènes, plus ou moins dépendants de la bonne dynamique de l’économie.

Par exemple, nous retrouvons dans le pilier de la consommation, des activités aussi variées que le bricolage, le jardinage, les loisirs, les vacances, la décoration, ou encore l’automobile dans la consommation cyclique ou l’alimentation, les boissons, les produits de beauté dans la consommation défensive…

Cette même diversité, source de nombreuses opportunités d’investissement, est notable dans le secteur de la santé ou encore de celui de l’épargne.

Ces trois piliers sont complémentaires en terme de comportement sur les marchés financiers ?

Absolument. En fonction des cycles de marché, nous

avons la possibilité de pondérer les poids des différents piliers. Au début de l’année 2020, nous étions très exposés au secteur de la santé qui affichait une résistance remarquable en raison de la pandémie. Au printemps 2021, nous avons augmenté les valeurs de consommation, notamment liées aux loisirs et au tourisme. Puis en novembre, avec l’annonce du vaccin Pfizer, augmentation du pilier Epargne, mouvement encore renforcé début 2021 avec les anticipations de hausse des taux et de hausse de l’inflation.

avons la possibilité de pondérer les poids des différents piliers. Au début de l’année 2020, nous étions très exposés au secteur de la santé qui affichait une résistance remarquable en raison de la pandémie. Au printemps 2021, nous avons augmenté les valeurs de consommation, notamment liées aux loisirs et au tourisme. Puis en novembre, avec l’annonce du vaccin Pfizer, augmentation du pilier Epargne, mouvement encore renforcé début 2021 avec les anticipations de hausse des taux et de hausse de l’inflation.Comment se sont comportés ces trois piliers depuis le début de l’année 2021 ?

Depuis janvier, le secteur de la santé enregistre une performance en ligne avec l’indice Stoxx 600 Europe. Cependant, à l’intérieur, les mouvements sont disparates. Certaines valeurs ont su particulièrement tirer leur épingle du jeu : Novo Nordisk (+70%), AstraZeneca (+25%), Amplifon (+25%), Straumann (+90%)…

A l’inverse le segment du diagnostic a été heurté par les anticipations de sortie de la pandémie, et des perspectives plus modestes a priori en 2022.

Nous avons globalement abaissé le secteur de la santé de 35% à 28%. Nous avons arbitré vers davantage de consommation et d’épargne.

Comment voyez-vous cet environnement évoluer dans les trimestres à venir ? En particulier, de quelle manière appréhendez-vous le sujet de la pénurie des matières premières et la remontée de l’inflation dans votre allocation ?

Nous avons clairement accentué notre attention sur les problèmes rencontrés par les sociétés de notre univers d’investissement au niveau de la chaine d’approvisionnement, en raison des pénuries des matières premières et composants d’une part et du renchérissement des coûts logistiques d’autre part. Nous avons constaté pour de multiples acteurs des reports de consommation sur des modèles parfois plus chers. De ce fait, si le volume des affaires a été impacté, l’effet mix s’est souvent révélé porteur.

Concernant l’inflation, nous sommes attentifs au pricing power des entreprises, qui leur permet de compenser au moins en partie d’éventuels renchérissements des matières premières, composants, et de la main d’œuvre.

Le secteur épargne est, quant à lui, favorablement corrélé à la remontée de l’inflation et aux anticipations de hausse des taux qui en découlent.

Envisagez-vous une évolution de votre allocation dans les mois à venir ?

Pour l’instant, notre allocation actuelle s’appuie sur le scénario d’une réouverture des économies et d’une hausse des taux. On le voit avec le variant omicron, la situation peut changer très rapidement, donc nous sommes vigilants.

Pour l’instant, notre allocation actuelle s’appuie sur le scénario d’une réouverture des économies et d’une hausse des taux. On le voit avec le variant omicron, la situation peut changer très rapidement, donc nous sommes vigilants.Nous pensons avoir une certaine latitude, dans la cohérence de notre thématique.

Aujourd’hui, le fonds est entièrement investi. Il se compose de 70 lignes. Le turnover du fonds a-t-il été important depuis le début de l’année ?

Les titres sur lesquels nous sommes investis constituent des convictions sélectionnées pour leurs fondamentaux. En conséquence, la durée de détention de nos titres est souvent longue.

Le turnover a été plutôt limité cette année. Nous avons surtout consolidé ce qui a été construit fin 2020. Pour le reste, nous avons fait varier les expositions avec moins de santé et plus de consommation et d’épargne.

La dimension durable du fonds est particulièrement reconnue. Le fonds a le label ISR d’Etat français, 3 globes Morningstar et quatre feuilles Climetrics. De quelle manière cette dimension durable se traduit-elle concrètement dans la gestion du fonds ?

Nous sommes sur la méthode de l’exclusion. Nous écartons 20% des acteurs ayant la moins bonne

note selon notre modèle d’évaluation propriétaire, GREAT, qui comporte un volet quantitatif et une analyse qualitative extra financière sur tous les dossiers éligibles afin de sélectionner les acteurs ayant les meilleures pratiques en matière ESG (environnement, social, gouvernance), avec l’idée que ce sont ces acteurs qui probablement afficheront les meilleures performances boursières en raison de la qualité de leur business model.

Ce suivi est continu. Ainsi, nous avons été amenés cette année à réagir à de mauvaises annonces dans le secteur de l’épargne.

Ce suivi est continu. Ainsi, nous avons été amenés cette année à réagir à de mauvaises annonces dans le secteur de l’épargne.

Les informations mentionnées dans l'interview sont fournies à titre purement informatif. Elles ne constituent aucunement une recommandation ou un conseil en investissement. La décision d’investissement dans les produits doit être fondée sur les documents légaux relatifs au produit / service (Document d’informations clés pour l’investisseur (DICI), prospectus, derniers rapports annuels et semestriels disponibles. Ces documents sont directement consultables sur le site EasyBourse ou peuvent être demandés à notre service client d’EasyBourse.

Le placement en bourse est risqué, vous pouvez subir des pertes.

Interview réalisée par Imen Hazgui