Perspectives 2024 sur les marchés financiers : les trois messages clés à retenir selon BlackRock

(Easybourse.com) Selon BlackRock, par la voix de Henri Chabadel, responsable des investissements pour la France, la Belgique et le Luxembourg, à l'occasion d'un point qui s'est tenu jeudi 7 décembre, trois messages clés sont à retenir pour bien appréhender l'année 2024 sur les marchés financiers. Tout d'abord, le contexte macroéconomique ne sera indubitablement plus aussi propice que les années passées. Ensuite, des ajustements plus fréquents des portefeuilles d'investissement seront nécessaires. Enfin, les portefeuilles devront réévaluer la place laissée aux actifs obligataires et surtout exploiter les "mégaforces", ces grandes tendances structurelles qui créent de nombreuses opportunités d'investissement.

2022 s’est caractérisé par un redémarrage cyclique spectaculaire avec notamment un marché de l’emploi flamboyant aux Etats-Unis, en raison de la réouverture des grandes économies mondiales suite de la crise sanitaire. Encore cette année, la trajectoire de création d’emploi outre-Atlantique s’est avérée largement au- dessus de la trajectoire

Le consensus de marché table sur un scénario central d’atterrissage en douceur

Le consensus de marché table sur un scénario central d’atterrissage en douceur

Il y a toutefois lieu de faire attention à cette lecture caractérisée par un biais conjoncturel, alerte le BlackRock Investment Institute (BII). En premier lieu, parce que le cycle a naturellement des hauts et des bas et surtout, parce que ce n’est pas le cycle qui va dominer et qui va s’imposer comme moteur du prix des actifs financiers à moyen terme.

Attention à l’effet loupe du cycle économique

Attention à l’effet loupe du cycle économique

Les statistiques mensuelles ont globalement donné l’impression cette année 2023 que la situation macroéconomique est résiliente et qu’elle justifie en cela des performances à deux chiffres sur les marchés actions. Toutefois, à regarder les choses de plus près, et en regardant ce qui s’est passé depuis la fin de l’année 2019, c’est à dire avant le trou d’air imposé par l’épidémie du Covid, le constat est sans appel : nous sommes encore loin d’être sortis du bois.

Nous n’avons récupéré que partiellement par rapport au choc subi en 2020. Et cette réalité est d’autant plus palpable que la dynamique est en train de s’étouffer progressivement. Par conséquent, le momentum actuel est insuffisant pour combler la marche d’escalier nécessaire afin de poursuivre le trend qui prédominait avant la crise sanitaire, relève Henri Chabadel.

Cette observation pousse à s’interroger. Le narratif du soft landing n’est-il pas trop optimiste ? N’y a-t-il pas un niveau d’enthousiasme trop élevé sur les marchés ? C’est du moins ce sur quoi table le scénario central de BlackRock en termes d’évolution macroéconomique pour les prochains trimestres.

Nous avons récupéré que partiellement par rapport

au choc subi en 2020. N’y a-t-il pas un niveau d’enthousiasme trop élevé sur

les marchés ?

Des ajustements des portefeuilles d’investissement plus fréquents

Des ajustements des portefeuilles d’investissement plus fréquentsDans cet environnement où la dynamique de croissance et la dynamique d’inflation ne seront pas aussi propices qu’elles ne l’ont été par le passé, les opérateurs de marché vont devoir s’adapter.

En raison du décalage manifeste qui existe entre ce qui est fondamentalement observé par les économistes de BlackRock et la lecture plus favorable du marché concernant la macroéconomie, un ajustement des prix des actifs devra être réalisé. Des modifications devront être effectuées dans la composition des portefeuilles pour les rendre plus robustes, plus résilients à un contexte moins porteur et plus volatil.

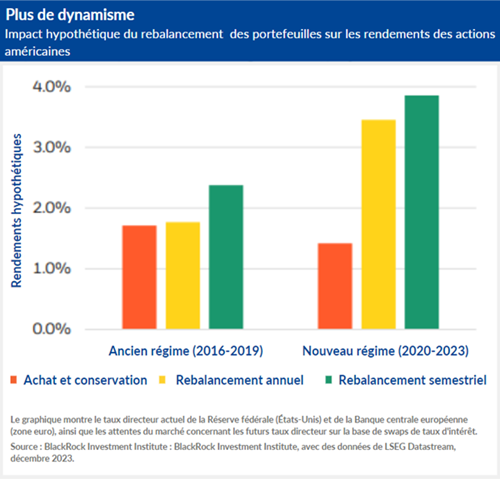

Qui plus est, les adaptations devront être plus régulières dans le temps. Une différence notable entre les deux régimes résidera dans le fait qu’un portefeuille « buy and hold » devrait présenter moins d'intérêt que par le passé.

Dans le régime de grande modération, rebalancer les portefeuilles n’était pas nécessairement rémunérateur, il n’y avait qu’à se laisser porter. Durant cette « période dorée », la probabilité de gagner quel que soit la classe d’actif investie était particulièrement forte et il n’y avait pas besoin de protéger les portefeuilles contre la survenance d’un fort risque de récession car les politiques monétaires conduites étaient alors de nature à apporter la protection suffisante pour éviter tout accident de croissance, éclaire Henri Chabadel.

Dans ce nouveau régime de transition, empreint de nombreuses incertitudes, dans lequel une volatilité amplifiée a vocation à s’installer, il va falloir se méfier des approches statiques.

Il va falloir se méfier des approches

statiques. Il faudra être plus réactif, plus

tactique

Retour en grâce des actifs obligataires et approche thématique dans la sphère actions

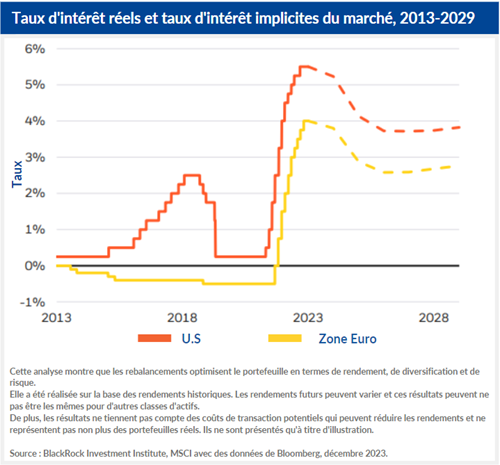

Retour en grâce des actifs obligataires et approche thématique dans la sphère actionsDans ce nouveau régime, les investisseurs seront enclins à refaire de la place aux actifs obligataires pour tirer avantage de la montée des taux nominaux et des taux réels. L’effet prix et l’effet diversification laisseront surtout place à l’effet rendement … Le carry sera le principal attrait des actifs obligataires.

Le portage sera le principal attrait des actifs obligataires

Du côté des marchés actions, la vigilance devra être renforcée. Selon le BII, le niveau des valorisations des marchés actions ne reflète pas ce qui s’est passé du coté obligataire. Le rallye récent relevé sur les différentes courbes de taux correspond à une vision très court terme de l’évolution du cycle et n’est pas le reflet des fondamentaux.

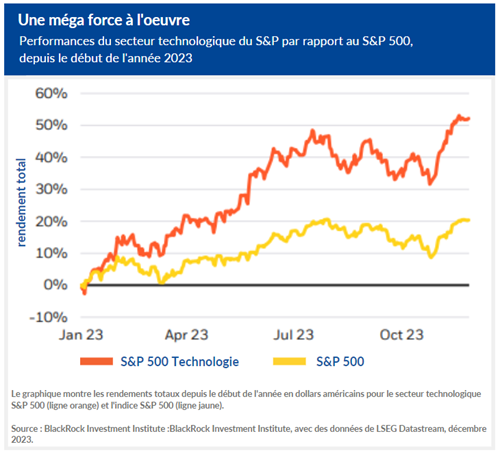

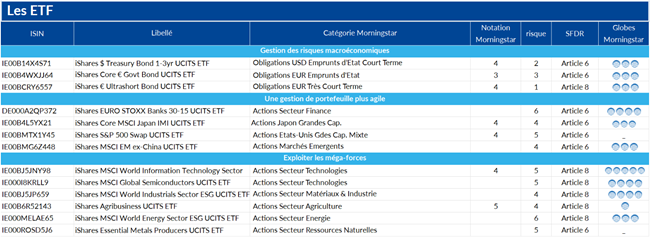

Du côté des marchés actions, la sélection devra être axée sur des méga forces

Les vainqueurs seront notamment les sociétés bien positionnées particulièrement sur cinq thématiques identifiées et qualifiées de méga-forces par le BII: perturbation digitale et IA / démographie / transition énergétique / fragmentation mondiale / futur de la finance.

Capitaliser sur des valeurs d’entreprises qui jouissent de ces vents porteurs pourra contribuer significativement aux perspectives de rendement et à la maîtrise du risque d’un portefeuille diversifié.

Le nouveau régime sera caractérisé par une corrélation marchés actions – marchés obligataires positive. L’évolution des deux sphères d’investissement sera étroitement liée, dans un sens similaire, notamment dans les phases de turbulences. En conséquence, les actifs obligataires ne devront pas être le seul moyen de limiter les risques dans les portefeuilles efficients.

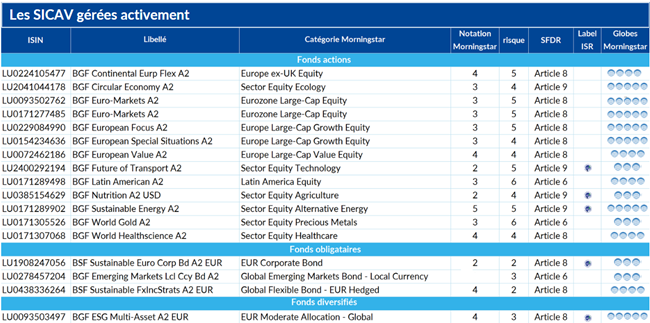

Découvrez les fonds BlackRock commercialisés sur EasyBourse

Article 6 : les produits financiers qui ne font pas la promotion des caractéristiques environnementales et/ou sociales et qui n'ont pas un objectif d'investissement durable

Article 8 = les produits qui promeuvent des caractéristiques environnementales et/ou sociales

Article 9 = les produits qui ont pour objectif l’investissement durable

*Notation Morningstar : une mesure quantitative effectué par le fournisseur d'informations Morningstar, spécialisé sur les fonds d'investissement. Cette notation classe tous les mois les fonds sur la base de leur performance passée, ici sur 3 ans, sur une base ajustée du risque et par rapport à la moyenne de catégorie Morningstar à laquelle les fonds appartiennent.

L'absence de notation d'un fonds s'explique généralement par le fait qu'il ne détient pas un historique de performance d'au moins trois ans. A défaut, dans quelques cas exceptionnels, l'absence de notation s'explique par le fait que la catégorie à laquelle appartient le fonds n'est pas évaluable.

*Label Investissement Socialement Responsable: créé par le Ministère de l'Economie et des Finances français, ce label est attribué aux fonds investissant dans des entreprises aux pratiques responsables en matière environnementale, sociale et de gouvernance.

*Label relance: porté par le Ministère de l'Économie, des Finances et de la Relance, ce label est allouer aux fonds répondant a certaines

conditions telles que la mise en place d'une démarche éco-responsable, l'engagement à maintenir l'emploi et la réalisation de projets de

modernisation et de transition écologique.

Notation de durabilité établie par le cabinet Morningstar. Elle mesure l’efficacité des entreprises détenues dans un fonds d’investissement en matière de gestion des risques et des opportunités liées à la problématique ESG (environnement, social, gouvernance), relativement à d’autres fonds. Le score le plus bas est représenté par 1 globe et le plus élevé par 5 globes.

*Indicateur de risque : indicateur de risque du produit, utilisant une échelle allant de 1 (le moins risqué) à 7 (le plus risqué), obtenu en combinant le risque de marché (la baisse de la valeur des investissements) avec

le risque de crédit de l’émetteur (la possibilité que l’émetteur ne puisse pas rembourser).

« Cet article ne doit en aucun cas s'apparenter à une recommandation d'acheter, de vendre ou de continuer à détenir un investissement. Il n’a aucune valeur contractuelle et ne constitue en aucun cas un conseil en investissement.

Ni Easybourse ni BlackRock ne sauraient être tenus responsables d'une décision d'investissement ou de désinvestissement sur la base de cet article. Le placement en bourse est soumis aux fluctuations et aux aléas des marchés financiers. Il comporte un risque de perte en capital.

Les performances passées ne préjugent pas des performances à venir. Elles ne sont pas constantes dans le temps et ne constituent en rien une garantie de performances futures »

Imen Hazgui

Publié le 12 Décembre 2023