Nouveau record pour l'or : quels sont les produits sur le métal précieux les plus achetés par les clients d'EasyBourse ?

(Easybourse.com) Le 16 août dernier, l'or a franchi le seuil de 2 500 dollars l'once pour la première fois de son histoire et a grimpé à 2510 dollars l'once en séance sur le marché au comptant, dépassant le dernier pic de 2.459,22 dollars établi en juillet dernier. Ce nouveau sommet de l'or est un signal fort. Alors que les marchés boursiers peinent à atteindre de nouveaux sommets, l'or continue de s'affirmer comme un actif refuge incontournable. Aujourd'hui, la question se pose de savoir si l'or, qui a progressé de 21% depuis le début de l'année, pourra poursuivre son ascension et atteindre de nouveaux sommets ? Une réponse positive semble envisagée par les opérateurs de marché les amenant à se positionner massivement sur certains produits spécifiquement adossés au métal précieux. Dans une démarche pédagogique, EasyBourse vous fournit dans ce papier une visibilité sur les produits financiers sur l'or les plus achetés par ses clients.

Les arguments en faveur d’une poursuite du rallye de l’or sont multiples et divers.

La demande de bijoux

La demande de bijoux

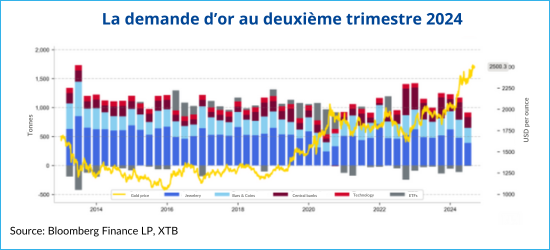

Sur le plan fondamental tout d’abord, La demande de bijoux est l'épine dorsale de la demande d'or. Elle dépasse souvent 50 % au cours d'un trimestre.

Selon le rapport du World Gold Council "Gold Demand Trends Q2 2024", au premier semestre 2024, la demande en joaillerie est la plus faible depuis 2020, et la demande en général est la plus faible depuis 2021.

L'offre excédentaire, c'est-à-dire la différence entre l'offre et la demande totale, s'élève à plus de 300 tonnes au deuxième trimestre de cette année. La production minière de 929 tonnes a été un record pour un deuxième trimestre. et l'offre de recyclage a été la plus élevée pour un deuxième trimestre depuis 2012.

Cette configuration est probablement le résultat de prix élevés de l'or, d'un dollar relativement fort et de l'incertitude économique en Chine qui a conduit, pour ce dernier argument, les investisseurs particuliers chinois à à placer une moindre quantité d’argent dans un segment considéré comme relativement à l'abri des difficultés de l'immobilier et du risque extérieur de dévaluation du yuan.

Néanmoins, cette situation devrait s'améliorer, étant donné que la saison des mariages en Inde, deuxième plus grand consommateur d'or au monde, approche et qu'il n'y a pas de mariage indien sans une grande quantité d'or. Qui plus est, les droits d'importation sur les barres d'or en Inde sont enclins à diminuer, ce qui devrait encore stimuler la demande au second semestre. La demande d'or dans ce pays pourrait atteindre in fine entre 800 et 900 tonnes en 2024 observe le World Gold Council.

L’accumulation des réserves des banques centrales

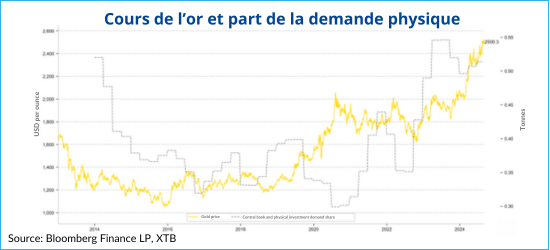

L’accumulation des réserves des banques centralesLa demande des banques centrales, constitue actuellement, en grande partie la base des achats d'or sur le marché.

Les banques centrales augmentent significativement leurs achats d'or depuis plusieurs années, ce qui est lié d'une part aux incertitudes économiques et géopolitiques, et d'autre part à la volonté de diversifier leurs actifs de réserve et de diminuer la dépendance par rapport au dollar américain.

La Banque populaire de Chine a été l'un des plus gros acheteurs au cours des douze derniers mois. Après plus de deux ans d'achats constants d'or, l'arrêt de ces derniers mois a suscité l'incertitude des investisseurs. D'où la correction du mois de mai, qui a fait chuter le cours de l'once de près de 2 500 à 2 300 dollars.

Toutefois, très récemment, la demande chinoise d'or a refait surface en tant que facteur de soutien potentiel, les importations nettes d'or via Hong Kong ayant augmenté de 17 % en juillet, ce qui constitue la première hausse depuis mars selon une note de Joseph Dahrieh, directeur général de la maison de courtage britannique Tickmill.

Par ailleurs, d'autres banques centrales n'ont pas du tout réduit leurs achats. Étonnamment, l'acteur le plus important sur le marché de l'achat d'or est actuellement la Banque nationale de Pologne. En juillet, la NBP (Narodowy Bank Polski) a acheté 14 tonnes d'or et les achats de cette année s'élèvent à 33 tonnes. La Pologne est le deuxième pays contributeur sur ce front après la Turquie. La NPB entend accumuler une part de 20 % d'or dans ses réserves. Actuellement, elle est proche de 15 %, alors qu'au milieu de l'année dernière, elle était de 10 % constate une note de Hani Abuagla analyste de marché chez XTB.

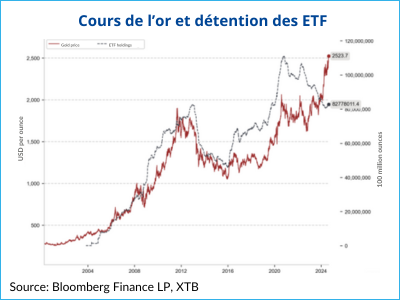

L’investissement massif dans les ETF

L’investissement massif dans les ETF Les ETF adossés à l’or sont de plus en plus utilisés par les opérateurs de marché dans une volonté de diversification ou de limitation de la volatilité de leurs portefeuilles d’investissement. Une exposition à l'or permet aussi d’améliorer le rendement ajusté en fonction du risque dans un portefeuille multi-actifs.

Les ETF adossés à l’or sont de plus en plus utilisés par les opérateurs de marché dans une volonté de diversification ou de limitation de la volatilité de leurs portefeuilles d’investissement. Une exposition à l'or permet aussi d’améliorer le rendement ajusté en fonction du risque dans un portefeuille multi-actifs.Or, l'achat d'un fonds ETF sur l'or est une sorte de prophétie auto-réalisatrice : l'achat d'une part d’ETF génère le besoin pour le fonds d'acheter de l'or physique. La corrélation est généralement positive.

Selon Hani Abuagla, si les ETF revenaient à la quantité record d'or détenue, c'est-à-dire environ 110 millions d'onces, contre 82 millions d'onces actuellement, cela signifierait que la demande sur le marché serait d'environ 800 tonnes. Cela pourrait clairement inverser la situation récente de surabondance de l'offre.

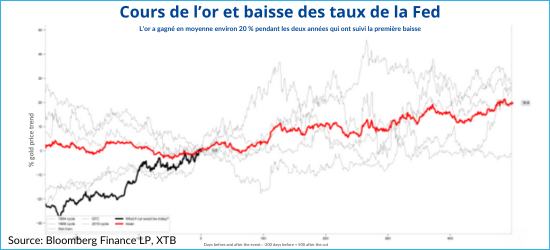

Vers une baisse des taux d’intérêtL’attrait des investisseurs pour les ETF et autres produits d’investissement sur l’or pourrait se voir renforcer par la très hypothétique baisse enclenchée par la Réserve fédérale américaine dès cet été.

Les dernières déclarations du président de la Fed, Jérome Powell, vont dans ce sens. (Voir l'article "La Fed est de nouveau prête à soutenir les marchés (LBPAM)")

Historiquement, l'or a gagné en moyenne 20% pendant les deux années qui ont suivi la première baisse des taux de la Fed, pendant un cycle donné.

Le marché est actuellement divisé sur la question de savoir si la Fed procédera à une réduction de 25 ou 50 points de base, avec une réduction cumulative des taux de 100 points de base prévue cette année. Selon l'outil FedWatch de l'entreprisse américaine CME, principale entreprise au monde de bourse d'échange de marché à terme, les opérateurs évaluent actuellement à 63,5 % la probabilité d'une réduction de 25 points de base et à 36,5 % celle d'une réduction plus substantielle de 50 points de base lors de la baisse des taux prévue en septembre.

Toute indication d'un ralentissement plus prononcé de la croissance économique par un rapport sur l'emploi peu encourageant pourrait inverser la tendance et donner une nouvelle impulsion au métal jaune. En cela, publication du rapport sur les emplois non agricoles de septembre pourrait représenter une nouvelle étincelle dans le parcours de l’'or. Il n’est pas exclu pour certains que la matière première teste les 2600 dollars avant la prochaine réunion du FOMC.

Des tensions politiques et géopolitiques très palpablesLes politiques des deux candidats aux élections présidentielles aux Etats-Unis pourraient conduire à de nouvelles hausses de l’or. Les actions de Donald Trump en matière de droits de douane pourraient entraîner une hausse de l'inflation. Il s'agit bien sûr d'un risque de hausse des taux, mais les dernières années ont montré la résistance de l'or à des taux élevés. Par ailleurs, l'ambitieux plan de dépenses de Kamala Harris pourrait conduire à un endettement accru, ce qui pourrait entraîner une réticence mondiale à l'égard du dollar américain.

Parallèlement, les tensions géopolitiques, liées à la guerre entre la Russie et l'Ukraine et les escalades militaires successives au Moyen-Orient, alimentent la dynamique haussière de la valeur refuge. Les craintes d'un nouvel embrasement dans l'une ou l'autre de ces régions pourraient continuer à constituer un sérieux soutien pour la trajectoire ascendante de l’or.

Conclusion

ConclusionBien que l'or atteigne actuellement des sommets historiques, ses perspectives à long terme restent positives. Les contrats à terme et les options indiquent très clairement qu'ils sont convaincus que l'or va continuer à progresser fortement.

A noter qu’’une récente étude réalisée par Nicolas Delourme, data-journaliste spécialisé en économie patrimoniale indique que depuis 1999, depuis l'introduction de l'euro', l’or en euros affiche une rentabilité moyenne de +8,69 % par an.

Il est est également à rappeler qu'un positionnement sur l'or peut également être obtenue via des sociétés minières aurifères qui, en plus de leurs coûts d'exploitation, sont sensibles aux prix de l'or. Or, les actions aurifères ont largement rattrapé la hausse du prix physique, compte tenu de leur effet de levier. Cette tendance pourrait être renforcée par la consolidation de l'industrie.

Novembre 2023, la société Newmont a annoncé la finalisation de l'acquisition de Newcrest Mining Limited créant ainsi la première société aurifère mondiale. Le secteur est de loin le moins consolidé de tous les grands métaux. Selon le cabinet CRU, cabinet de conseil londonien en produits de base, les dix premiers mineurs d'or ne représenteraient que 28 % de la production totale. D’autres opérations pourraient voir le jour afin de renforcer les poids respectifs sur le marché grâce à la combinaison d’opérations et de projets ; à la génération de synergies annuelles, et à l'optimisation de l’utilisation des trésoreries abondantes…

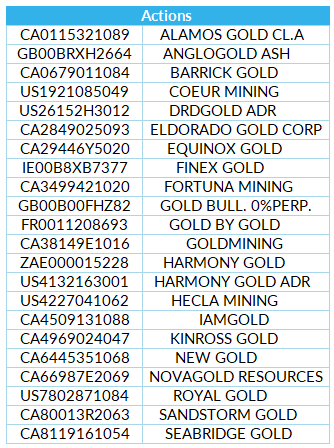

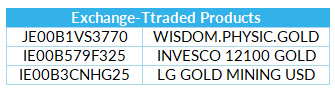

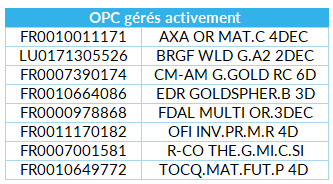

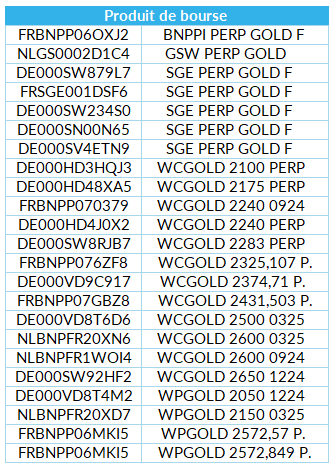

Cliquez sur chacune des rubriques pour aller dans l'espace dédié sur le site et consulter la fiche valeur

« Cet article ne doit en aucun cas s'apparenter à une recommandation d'acheter, de vendre ou de continuer à détenir un investissement. Il n’a aucune valeur contractuelle et ne constitue en aucun cas un conseil en investissement.

Easybourse ne saurait être tenu responsable d'une décision d'investissement ou de désinvestissement sur la base de cet article. Le placement en bourse est soumis aux fluctuations et aux aléas des marchés financiers. Il comporte un risque de perte en capital.

Les performances passées ne préjugent pas des performances à venir. Elles ne sont pas constantes dans le temps et ne constituent en rien une garantie de performances futures. »

Imen Hazgui

Publié le 02 Septembre 2024