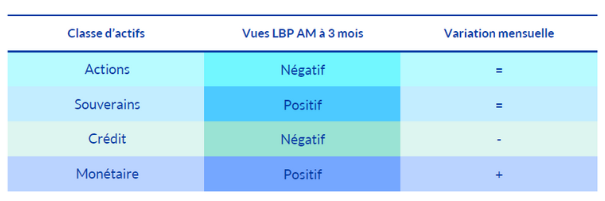

Stratégie d'investissement - Les convictions de LBPAM à 3 mois

(Easybourse.com) Dans une note mensuelle rédigée par Sébastien Paris-Horvitz, Responsable de la recherche chez LBPAM et Xavier Chapard, Stratégiste chez LBPAM, la société de gestion livre ses convictions par classe d'actifs à trois mois. La vue se veut constructive pour les marchés à moyen terme, ce d'autant plus que les baisses récentes redonnent un peu plus d'air en termes de valorisations. Cependant, à cour terme, la prudence est de rigueur compte tenu des incertitudes qui devraient rester très élevées et du consensus qui n'a pas encore intégré en totalité la dégradation des perspectives économiques. Globalement, l'allocation est sous pondérée sur les actions des deux côtés de l'Atlantique, défensive sur le crédit en particulier américain et high yield (obligations à haut rendement émises par les sociétés les plus risquées). La préférence est donnée aux actions japonaises et émergentes qui sont déjà décotées et pourraient bénéficier de mesures de soutien plus importantes du côté des autorités chinoises ainsi qu'aux obligations indexées eu égard au niveau assez bas des anticipations d'inflation malgré le choc stagflationniste perçu aux Etats-Unis.

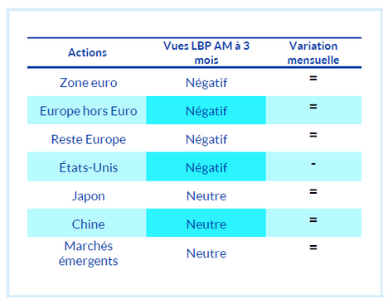

Les actions

Les actions  Les chocs et incertitudes politiques sont élevés et rendent difficile l'analyse "habituelle" faite des données historiques. A l'aube de la saison de publication des résultats du T1 des entreprises, les analystes n'ont pas mis à jour leurs anticipations de bénéfices mais la tendance baissière risque de s'amplifier.

Les chocs et incertitudes politiques sont élevés et rendent difficile l'analyse "habituelle" faite des données historiques. A l'aube de la saison de publication des résultats du T1 des entreprises, les analystes n'ont pas mis à jour leurs anticipations de bénéfices mais la tendance baissière risque de s'amplifier. Les valorisations des actions se sont normalisées, mais encore une fois sur des métriques mouvantes et sans atteindre des niveaux très attractifs. Dans ce contexte très incertain, une vue réservée est maintenue sur les actions américaines et européennes (qui sont exposées significativement aux marchés américains).

Cependant, parce que le risque de bonne surprise existe, le sentiment n’est pas très négatif.

Par ailleurs, le marché japonais semble en relatif plus attractif après une violente correction. De la même façon, les pays émergents sont aussi plus immunisés, à la fois car le sell-off en Chine (H-shares) a été particulièrement violent, mais aussi car les autres marchés semblent plus protégés (Latam, Inde ou Chine A-shares).

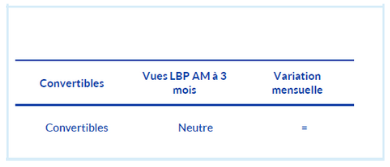

Les obligations convertibles  Après de bonnes performances en début d'année, les obligations convertibles ont bien résisté en mars malgré des marchés actions baissiers. Cette classe d’actif devrait bénéficier d’un environnement toujours favorable malgré le manque de visibilité sur les marchés actions à court terme, car elle bénéficie de valorisations attractives et parce que leur convexité est un atout pour traverser les à-coups de marché en période d’incertitude. Le dynamisme du marché primaire depuis le début de l’année (20,7 mds) est aussi de bon augure. Les obligations souveraines

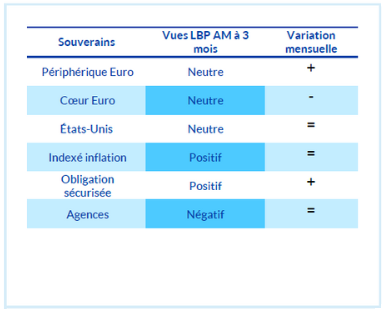

Après de bonnes performances en début d'année, les obligations convertibles ont bien résisté en mars malgré des marchés actions baissiers. Cette classe d’actif devrait bénéficier d’un environnement toujours favorable malgré le manque de visibilité sur les marchés actions à court terme, car elle bénéficie de valorisations attractives et parce que leur convexité est un atout pour traverser les à-coups de marché en période d’incertitude. Le dynamisme du marché primaire depuis le début de l’année (20,7 mds) est aussi de bon augure. Les obligations souveraines Dans un contexte de très grande incertitude liée à la politique imprévisible de D. Trump, une certaine réserve est affichée sur le potentiel du marché obligataire tout en appréciant leur caractère protecteur en cas de mauvaises nouvelles.

La neutralité est avancée sur le marché américain en raison des risques inflationnistes et de remise en cause du statut de valeur refuge, même si le ralentissement économique leur est favorable. Et les attentes des investisseurs en termes de baisse des taux de la Fed sont un peu élevées.

Pour la zone euro, une attention est témoignée maintenant que les taux se sont stabilisés après leur rebond à la suite des annonces budgétaires allemandes de début mars. Le potentiel de baisse des rendements longs européens paraît limité dans un contexte de résistance de l'économie et de besoins de refinancement des Etats en hausse.

Sur les dettes souveraines périphériques, néanmoins la vue est plus constructive car les primes sont moins compressées. Enfin, les anticipations d’inflation de marché restent très faibles et peuvent à nouveau justifier une allocation en faveur de titres indexés sur l’inflation.

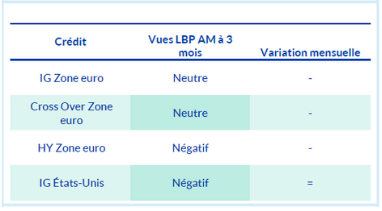

Le crédit Le choc causé par les annonces tarifaires américaines en début de mois a touché évidemment les marchés de crédit en

commençant par les plus risqués comme le HY et le segment des subordonnés bancaires (AT1).

commençant par les plus risqués comme le HY et le segment des subordonnés bancaires (AT1). Les incertitudes devraient rester importantes et un équilibre ne devrait pas être trouvé tout de suite. Ces incertitudes sont défavorables aux marchés risqués.

L’Europe sera probablement moins impactée que la zone US car le choc de croissance est moins fort et la politique monétaire moins contrainte. l'IG devrait aussi mieux résister que le crédit le plus risqué (HY) dans un contexte de liquidité plus réduite.

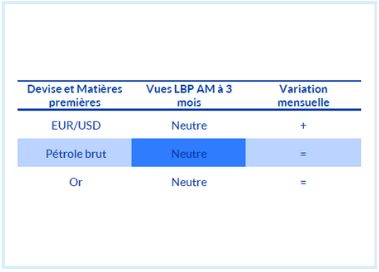

Les devises et matières premières La dégradation des perspectives économiques et de la visibilité

politique aux États-Unis a fortement pesé sur le dollar, qui est au plus bas depuis 3 ans. Partant d'une position très surévaluée, le potentiel de dépréciation reste important à moyen terme. Cela dit, le mouvement est probablement un peu exagéré à court terme, surtout dans un contexte où la Fed est contrainte dans son assouplissement.

politique aux États-Unis a fortement pesé sur le dollar, qui est au plus bas depuis 3 ans. Partant d'une position très surévaluée, le potentiel de dépréciation reste important à moyen terme. Cela dit, le mouvement est probablement un peu exagéré à court terme, surtout dans un contexte où la Fed est contrainte dans son assouplissement. Le pétrole a souffert de la hausse de l'aversion au risque et de la dégradation des perspectives de croissance mondiale, et l'OPEP + commence a réaugmenter sa production. Mais ce retour est piloté pour ne pas mener à une forte baisse du prix, et les risques liés à l'Iran et au Venezuela ajoute de l'incertitude.

L'or est très cher et devrait le rester dans un contexte économique et géopolitique incertain.

AVERTISSEMENT

AVERTISSEMENT Les informations sont données à titre purement indicatif et ne sauraient engager la responsabilité de LBP AM quant à leur caractère précis ou pérenne. Les informations communiquées reflètent l’opinion de LBP AM au jour de leur établissement en fonction du contexte économique et réglementaire du moment. Ce document ne constitue ni un avis juridique ni fiscal. Ce document n’est ni reproductible, ni transmissible, en totalité ou en partie, sans l’autorisation préalable écrite de LBP AM, laquelle ne saurait être tenue pour responsable de l’utilisation qui pourrait être faite du document par un tiers.

Imen Hazgui

Publié le 16 Avril 2025