2022, anomalie ou année de transition vers un régime plus restrictif pour les marchés financiers ? Réponse de BlackRock

(Easybourse.com) Jeudi 8 décembre, BlackRock Investment Institute (BII) organisait un webinaire en vue de présenter ses perspectives économiques et financières pour l'année 2023 et partager sa vision en termes d'allocation d'actifs. Alors que 2022 s'est révélée atypique par la délivrance de performances négatives pour toutes les classes d'actifs, la question fondamentale que s'est posée le BII est celle de savoir si cette année constitue une « anomalie » dans une configuration conforme à celle que nous avons connu ces 40 dernières années- marquée par un environnement structurellement favorable aux actions et aux obligations-ou si elle correspond à une année de transition vers un autre régime de marché. La réponse apportée penche plutôt vers la seconde option.

Les investisseurs ont été habitués ces dernières décennies à un régime qualifié de grande modération dans lequel la majorité des performances calendaires coté actions et obligations étaient dans le positif et où quel que soit le positionnement pris, plus ou moins risqué, il était possible de générer des gains réguliers.

2022 doit être interprété comme un signal avant-coureur de quelque chose de radicalement différent

2022 doit être interprété comme un signal avant-coureur de quelque chose de radicalement différent

Des forces inflationnistes qui ont pris le pas

Des forces inflationnistes qui ont pris le pasLe régime de grande modération était caractérisé par peu de volatilité au niveau de l’activité économique et de l’inflation car dominé par des forces désinflationnistes : l’arrivée d’internet et le renforcement de la compétitivité au sein de la commercialisation des biens ; l’entrée en Chine au sein de l’Organisation Mondiale du Commerce ; la révolution du gaz de schiste et du pétrole de schiste aux Etats-Unis ; le retour de la crédibilité des banquiers centraux après la phase hyper inflationniste des années 70…

L’inflation étant structurellement en dessous de la cible des banques centrales, le pied de ces dernières était appuyé sur l’accélérateur, avec des taux directeurs bas et beaucoup de liquidités injectées dans le système économique. Le cocktail était non seulement favorable à l’atteinte des cibles d’inflation, mais surtout propice à une dynamique économique expansionniste, et à une performance positive de la grande majorité des classes d’actifs investies.

Trois grandes forces inflationnistes en particuliers sont observées

Une deuxième force inflationniste mise en avant, réside dans le vieillissement tendanciel de la population. Ce phénomène observé depuis longtemps a de plus en plus d’impact sur le niveau de la population active en raison du fléchissement du taux de participation. « Des personnes à la limite de la retraite ont vu dans la crise du covid la bonne occasion de s’en aller. L’offre d’emploi étant devenue plus importante que la demande, le décalage soutient un cout du travail plus élevé » éclaire le Responsable de BlackRock. La dernière force inflationniste mentionnée est liée à la transition vers une économie bas carbone. « Remplacer des énergies fossiles disponibles à moindre coût de production, par des énergies décarbonées avec un cout immédiat en matière d’investissement influence notablement l’inflation à la hausse ». L’accélération du processus de conversion par l’Europe pour des motifs de souveraineté énergétique, afin de réduire sa dépendance à l’égard de ses principaux fournisseurs d’énergies fossiles exerce une pression supplémentaire. Une pression rendue contagieuse par les exportations de biens et services au reste du monde.

Un nouveau dilemme pour les banques centralesConfrontées jadis à trop peu d’inflation, les grandes banques centrales doivent désormais composer avec des taux d’inflation entre 8% et 10% bien au-dessus des cibles affichées autour de 2%.

En l’état actuel des choses, la Réserve fédérale américaine, comme la Banque centrale européenne avec une moindre vigueur, ont à cœur de ramener cette inflation à l’objectif, le plus vite possible, afin de maintenir leur crédibilité et ne pas paraitre « à la traine ». Ainsi, les taux directeurs sont graduellement remontés, et les liquidités lentement restreintes.

L'attitude des grandes banques cent n’est pas indolore pour la croissance qui s’inscrit déjà dans une mécanique de ralentissement

Certes, le BII s’attend à ce que ces banques centrales, rattrapées par le choc induit des mesures prises, revoient leur fonction de réaction, et réfléchissent à une nouvelle manière d’atteindre un meilleur compromis entre hausse de l’inflation et baisse de la croissance. Le niveau d’équilibre d’inflation ayant vocation à être structurellement plus élevé, entre 3% et 4%, ces institutions seront amenées à épouser la nouvelle tournure des évènements, et à lever le pied du frein. Mais le basculement profond de leur approche ne se fera que très progressivement et en toute vraisemblance pas avant un certain laps de temps. « Le rééquilibrage pourrait se faire lorsqu’on observera un retour de l’inflation à 4%-5%. Cela ne sera vraisemblablement pas le cas au premier semestre 2023 ».

Une adaptation nécessaire des portefeuilles d’investissement Les portefeuilles construits pour répondre au régime de grande modération et qui ont très bien fonctionné vont devoir se réinventer au risque de se révéler sous performants sur la durée face au nouveau régime qui va s’ouvrir

Le BII distingue alors deux horizons, un horizon court terme à 6-12 mois laissant place davantage à une gestion tactique et un horizon plus long terme à 10 ans, donnant lieu à une gestion stratégique.

Quel que soit l’horizon considéré, les conclusions sont similaires pour le segment obligataire.

Du coté des obligations nominales ou des obligations d’Etat, la préférence est portée sur la duration courte et sur les obligations indexées à l’inflation.

« Les parties les plus courtes des courbes de taux ont mieux pricé l’évolution des taux d’intérêt réels que les parties longues. Les taux se situent à 5% sur les durations courtes 3-5 ans. Une bonne partie du resserrement est intégré » observe Henri Chabadel.

En revanche, les niveaux actuels de taux longs ne sont pas suffisamment attractifs pour justifier le maintien d’une exposition acheteuse en absolute return, ou neutre à surpondéré en référence à un benchmark. Typiquement, avec une inflation structurelle à 3% inflation, et un taux réel d’équilibre à 1%, il devient intéressant d’acheter des taux longs 10 ans au-delà de 4% de rendement. Aujourd’hui ils évoluent à 3,5%. Les anticipations vont devoir être revues à la hausse et c’est pourquoi, le BII envisage plutôt un maximum de sous pondération sur les obligations d’Etat de long terme.

Un maximum de sous pondération sur les obligations d’Etat de long terme

Du coté des obligations d’entreprises, la faveur est donnée aux obligations des entreprises bien notées, dites obligations « investment grade »

Si la vision long terme se veut constructive sur les actions, le BII estime qu’il n’est pas encore temps de se repositionner franchement sur ce segment de marché.

« L’environnement devrait rester porteur pour les actions même si nous retrouvons des taux réels positifs. A ceci près, que les acteurs qui tiraient leur épingle du jeu hier ne seront pas forcément les mêmes. Il faudra être plus différenciant, aller plus loin dans la granularité au niveau des secteurs, des pays, des émetteurs pour déterminer les entreprises qui parviendront à s’en sortir dans un régime plus exigeant dans les conditions de refinancement et de croissance. Certains business models seront plus compliqués à tenir » souligne le Directeur des investissements de BlackRock pour la France, la Belgique et le Luxembourg.

A court terme, il parait trop tôt pour se repositionner de manière agressive sur la poche. Les conséquences du changement de régime sur le niveau des taux d’intérêt réels et le niveau de croissance ne sont pas encore correctement captées dans les valorisations des actions. Les anticipations de hausse des résultats des entreprises pour 2023 ont été peu révisées. Si la prime de risque est en norme avec les moyennes historiques, le marché est encore beaucoup trop complaisant concernant le niveau du taux sans risque. « Le marché croit encore à un retour à la grande modération entre fin 2023 et 2024, avec une détente du durcissement des politiques monétaires conduites des deux côtés de l’Atlantique ».

La volatilité encore vivement en vigueur l’année prochaine créera des points d’entrée intéressants dans le courant de l’année. Pour bien les identifier, le sentiment de marché eu égard aux taux d’intérêt sera le principal paramètre à surveiller.

Il n’est pas encore temps de se repositionner franchement sur ce segment de marché... La volatilité encore vivement en vigueur l’année prochaine créera des points d’entrée intéressants dans le courant de l’année

Cette neutralité est également témoignée à l’égard des pays émergents structurellement producteurs de matières premières énergétiques et industriels, et dans le cadre de la relocalisation et reconstitution d’un nouvel équilibre entre les grands blocs, à l’égard des pays d’Asie et notamment de la Chine.

Imen Hazgui

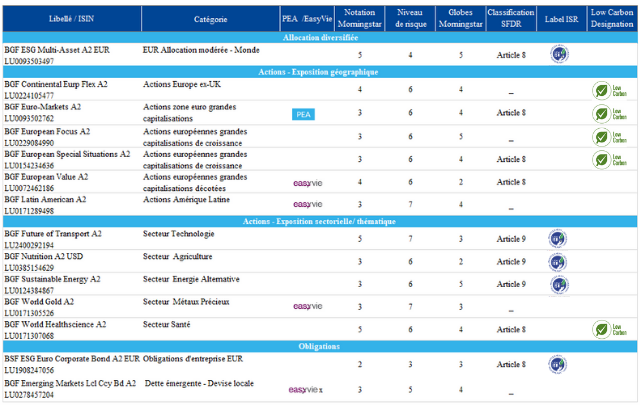

EasyVie : fonds référencé dans l'offre d'assurance vie d'EasyBourse, avec pour assureur CNP Assurances

Notation Morningstar : note qui mesure quantitativement les fonds sur la base de leur performance passée sur 3 ans sur une base ajustée du risque et par rapport à la moyenne de catégorie Morningstar à laquelle les fonds appartiennent. La notation va de 1 à 5.

Niveau de risque : l’indicateur permet à l’investisseur d’avoir une idée du risque de pertes liées aux performances futures du produit sur la durée de vie recommandée. Cet indicateur est basé sur une échelle allant de 1 à 7, du niveau de risque le plus faible (ce qui ne veut pas dire qu’il n’y a pas de risque), au plus élevé. Le score indiqué combine deux types de risque : le risque de marché et le risque de crédit.

Globes Morningstar : mesure de l’efficacité des entreprises détenues dans un fonds d’investissement en matière de gestion des risques et des opportunités liées à la problématique ESG (environnement, social, gouvernance), relativement à d’autres fonds. La notation va de 1 à 5 globes.

Classification SFDR : classification faite en vertu du règlement européen SFDR, entré en application en mars 2021. Article 8 = les produits qui promeuvent des caractéristiques environnementales et/ou sociales. Article 9 = les produits qui ont pour objectif l’investissement durable

Low Carbon Designation : abel délivré par Morninsgstar pour les portefeuilles qui ont un faible score et ont une moindre exposition que la moyenne aux entreprises énergivores. Ce label aide les investisseurs à identifier rapidement les fonds faiblement carbonés. Pour recevoir ce label, un fonds doit présenter un score de risque carbone inférieur à 10 au cours des 12 derniers mois et une exposition aux entreprises énergivores de moins de 7% au cours des 12 derniers mois.

Attention, les ETF BlackRock sont disponibles à partir du nom d'émetteur iShares, qui est la filiale de BlackRock dédiée aux ETF.

AVERTISSEMENT

Cet article ne doit en aucun cas s'apparenter à une recommandation d'acheter, de vendre ou de continuer à détenir un investissement. Il n’a aucune valeur contractuelle et ne constitue en aucun cas un conseil en investissement.

Ni Easybourse ni BlackRock ne sauraient être tenus responsables d'une décision d'investissement ou de désinvestissement sur la base de cet article. Le placement en bourse est soumis aux fluctuations et aux aléas des marchés financiers. Il comporte un risque de perte en capital.

Les performances passées ne préjugent pas des performances à venir. Elles ne sont pas constantes dans le temps et ne constituent en rien une garantie de performances futures.

_

Publié le 14 Décembre 2022