Paul-Simon Benac

Adjoint au chef de bureau « épargne et marchés financiers »

Le label Relance : orienter l'épargne pour soutenir les entreprises françaises

Publié le 01 Juin 2021

Pouvez-vous nous expliquer le principe du label relance ?

Pouvez-vous nous expliquer le principe du label relance ?La création de ce label part d’un double constat : d’une part, la situation financière des entreprises a été fortement affectée par la crise, avec le risque que le déséquilibre qui a pu se créer entre dette et fonds propres ne vienne freiner l’essor de l’investissement en phase de reprise ; dans le même temps, l’épargne des ménages français s’est fortement accumulée, s’ajoutant à un stock déjà important, mais reste faiblement investie dans les fonds propres des entreprises.

Dans ce contexte, le label Relance a été mis en place pour favoriser la mobilisation de l’épargne pour le renforcement de la situation financière des entreprises françaises, et en particulier des PME et ETI. Le label doit ainsi permettre à tout épargnant désireux de participer à l’effort de relance d’identifier aisément les placements à même de soutenir l’économie française en phase de reprise. A-t-on une estimation à l’heure actuelle du besoin en financement des entreprises françaises ?

Dans ce contexte, le label Relance a été mis en place pour favoriser la mobilisation de l’épargne pour le renforcement de la situation financière des entreprises françaises, et en particulier des PME et ETI. Le label doit ainsi permettre à tout épargnant désireux de participer à l’effort de relance d’identifier aisément les placements à même de soutenir l’économie française en phase de reprise. A-t-on une estimation à l’heure actuelle du besoin en financement des entreprises françaises ? .png?vh=384af8) Les analyses économiques menées par la Direction Générale du Trésor à l’automne avaient évalué les besoins de financements en fonds propres générés par la crise de 10 à 20 milliards d’euros pour les PME et ETI françaises. Ces besoins de financement s’ajoutent aux besoins de financement préexistants et sont vraisemblablement supérieurs aujourd’hui aux estimations de mi-2020, sous l’effet des mesures sanitaires ultérieures visant à endiguer la propagation de l’épidémie. Dans quelle mesure est-ce que l’épargne des Français pourrait répondre à ce besoin ?

Les analyses économiques menées par la Direction Générale du Trésor à l’automne avaient évalué les besoins de financements en fonds propres générés par la crise de 10 à 20 milliards d’euros pour les PME et ETI françaises. Ces besoins de financement s’ajoutent aux besoins de financement préexistants et sont vraisemblablement supérieurs aujourd’hui aux estimations de mi-2020, sous l’effet des mesures sanitaires ultérieures visant à endiguer la propagation de l’épidémie. Dans quelle mesure est-ce que l’épargne des Français pourrait répondre à ce besoin ?.png?vh=570eae) Selon la Banque de France, à fin 2020, la surépargne des ménages français s’élevait à environ 110 milliards d’euros, auxquels pourraient s’ajouter 55 milliards d’euros d’ici fin 2021. En redirigeant ne serait-ce que 10% de cette épargne vers des placements en fonds propres, il serait possible de répondre à plus des trois quarts des besoins de financement en gonds propres des PME ETI générés par la crise.

Selon la Banque de France, à fin 2020, la surépargne des ménages français s’élevait à environ 110 milliards d’euros, auxquels pourraient s’ajouter 55 milliards d’euros d’ici fin 2021. En redirigeant ne serait-ce que 10% de cette épargne vers des placements en fonds propres, il serait possible de répondre à plus des trois quarts des besoins de financement en gonds propres des PME ETI générés par la crise. L’enjeu de la mobilisation de l’épargne va toutefois au-delà de celle qui s’est accumulée en 2020. A ce jour, l’épargne dans son ensemble reste principalement investie dans des supports liquides, peu risqués mais aussi peu rémunérateurs et contribuant faiblement à la réponse aux besoins de financement des entreprises.

D’importantes réformes ont été conduites ces dernières années, afin de réorienter l’épargne des Français vers des supports contribuant davantage au financement des entreprises, notamment dans le cadre de la Loi Pacte. Il s’agit, avec le label Relance, de prolonger ces efforts.

Cette direction donnée actuellement à l’épargne des Français ne témoigne-t-elle pas également d’une aversion au risque ? Quelles sont les garanties envisagées dans le cadre du label relance pour rassurer les épargnants qui voudraient investir dans ces supports (FCPR,etc..) ?Il est vrai que les choix de placement des épargnants attestent d’une forte préférence pour la sécurité. L’objectif du label Relance n’est cependant pas de réorienter l’ensemble de l’épargne vers des placements en fonds propres, mais seulement une partie de l’important stock d’épargne accumulé au fil des années. Il est à l’inverse légitime et pertinent que l’épargne de précaution soit investie dans des placements liquides et peu volatils.

Des dispositifs existent pour apporter quelques garanties en capital sur les investissements en fonds propres, à l’instar du dispositif de garantie en fonds propres de Bpifrance, qui préexistait au label. Ce dispositif était cependant faiblement doté, et ne permettait de garantir qu’un maximum de 150 millions d’euros d’investissement en fonds propres, dans des entreprises non cotées françaises.

Des dispositifs existent pour apporter quelques garanties en capital sur les investissements en fonds propres, à l’instar du dispositif de garantie en fonds propres de Bpifrance, qui préexistait au label. Ce dispositif était cependant faiblement doté, et ne permettait de garantir qu’un maximum de 150 millions d’euros d’investissement en fonds propres, dans des entreprises non cotées françaises. La capacité de garantie de ce dispositif a été significativement renforcée dans le cadre du plan de relance, qui l’a portée à 1 milliard d’euros. Ce dispositif remanié entre en vigueur au 1er juillet 2021. La garantie pourra notamment être attribuée à des fonds de capital-investissement labellisés relance.

Les fonds labellisés relance bénéficieront d’un accès prioritaire à ce dispositif, ce qui est de nature à renforcer l’attractivité de ces fonds et du label Relance. Il reviendra aux sociétés de gestion des fonds labellisés de solliciter cette garantie auprès de Bpifrance.

Cette garantie est-elle déployée en amont dès la labellisation du fonds, ou bien peut-elle également être déployée à posteriori ?

Cette garantie est-elle déployée en amont dès la labellisation du fonds, ou bien peut-elle également être déployée à posteriori ?Cette garantie est octroyée investissement par investissement. C’est donc lorsque la société de gestion investit dans une entreprise qu’elle pourra la solliciter.

D’autres garanties ou incitation fiscales sont-elles prévues pour booster les fonds labellisés ? .png?vh=df2e6f) Tel n’est pas le cas à ce stade, mais la plupart des fonds labellisés peuvent d’ores et déjà être souscrits dans le cadre de supports d’épargne grand public bénéficiant d’avantages fiscaux importants : assurance-vie, épargne salariale, plan d’épargne retraite, PEA-PME, etc.

Tel n’est pas le cas à ce stade, mais la plupart des fonds labellisés peuvent d’ores et déjà être souscrits dans le cadre de supports d’épargne grand public bénéficiant d’avantages fiscaux importants : assurance-vie, épargne salariale, plan d’épargne retraite, PEA-PME, etc. A noter de surcroît que la loi de finances pour 2021 a porté à 25 % le taux de réduction d’impôt sur le revenu appliqué à tout investissement d’un particulier dans des entreprises non-cotées, le cas échéant par le biais de fonds de capital-investissement.

Quels sont les critères de sélection pour que les fonds obtiennent le label ?Les fonds labellisés s’engagent à mobiliser rapidement des ressources nouvelles, en fonds propres ou en quasi-fonds propres, en faveur des entreprises françaises, et notamment à des PME-ETI.

.png?vh=ab8d02) Ceci signifie que les fonds labellisés doivent investir une partie significative des sommes collectées dans les fonds propres d’entreprises françaises. En pratique, les fonds labellisés Relance sont investis à 70% dans des entreprises françaises et à 50% dans des PME et ETI. Ils doivent également participer à des opérations d’augmentation de capital ou d’introduction en bourse : les dernières données à notre disposition montrent que derrière chaque fonds labellisé, il y a en moyenne 26 entreprises françaises et 8 PME-ETI.

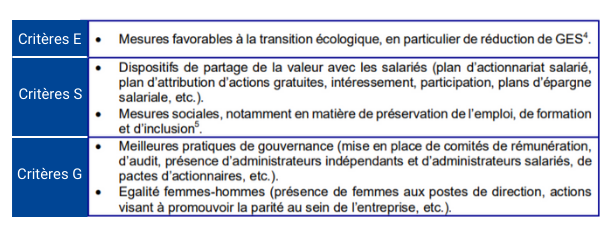

Ceci signifie que les fonds labellisés doivent investir une partie significative des sommes collectées dans les fonds propres d’entreprises françaises. En pratique, les fonds labellisés Relance sont investis à 70% dans des entreprises françaises et à 50% dans des PME et ETI. Ils doivent également participer à des opérations d’augmentation de capital ou d’introduction en bourse : les dernières données à notre disposition montrent que derrière chaque fonds labellisé, il y a en moyenne 26 entreprises françaises et 8 PME-ETI. .png?vh=7ad6ac) Ces fonds doivent par ailleurs respecter un ensemble de critères environnementaux, sociaux et de bonne gouvernance, avec par exemple l’interdiction du financement d’entreprises tirant des revenus du charbon. Ces fonds doivent aussi s’astreindre au suivi des caractéristiques ESG de leurs participations, via le calcul d’une note, qui doit être supérieure à celle de leur univers de référence ou s’améliorer au cours du temps.

Ces fonds doivent par ailleurs respecter un ensemble de critères environnementaux, sociaux et de bonne gouvernance, avec par exemple l’interdiction du financement d’entreprises tirant des revenus du charbon. Ces fonds doivent aussi s’astreindre au suivi des caractéristiques ESG de leurs participations, via le calcul d’une note, qui doit être supérieure à celle de leur univers de référence ou s’améliorer au cours du temps. Tous ces engagements sont suivis par la Direction Générale du Trésor par le biais des reportings semestriels transmis et publiés par les fonds labellisés au titre du label Relance.

Critère de ESG ( Environnement, Société, Gouvernance ) pris en compte par le label Relance

Ces critères ont-ils vocation à évoluer ?

Ces critères ont-ils vocation à évoluer ? Notre souhait est de privilégier une stabilité des critères de labellisation, ce qui est important pour la lisibilité et l’intelligibilité du dispositif. Nous pouvons être amenés à réaliser des ajustements mineurs, lorsque nous constatons que les critères sont imprécis ou empêchent la labellisation de certains fonds qui apportent une forte contribution à la relance, mais ces ajustements n’ont pas vocation à être fréquents.

Concernant l’ESG, envisagez-vous de nouvelles exclusions au-delà de celle actuellement en vigueur envers les entreprises liées au charbon ?.png?vh=48ad4b) La Charte du label exclut le financement du charbon, en allant sur ce plan bien au-delà des standards de la Place de Paris, l’exclusion étant totale et portant tant sur le charbon thermique que métallurgique, qui sert par exemple à la production d’acier. Il importe, là encore, de garantir une certaine stabilité dans les règles de labellisation. Certains fonds labellisés sont déjà investis, et ajouter de nouvelles exclusions les obligerait, dans un temps assez bref, à modifier leur portefeuille, ce qui pourrait se faire au détriment des épargnants en affectant la performance de ces placements. Dès lors, nous n’envisageons pas de revoir les exclusions actuelles, qui sont utilement complétées par les autres obligations ESG de la Charte.

La Charte du label exclut le financement du charbon, en allant sur ce plan bien au-delà des standards de la Place de Paris, l’exclusion étant totale et portant tant sur le charbon thermique que métallurgique, qui sert par exemple à la production d’acier. Il importe, là encore, de garantir une certaine stabilité dans les règles de labellisation. Certains fonds labellisés sont déjà investis, et ajouter de nouvelles exclusions les obligerait, dans un temps assez bref, à modifier leur portefeuille, ce qui pourrait se faire au détriment des épargnants en affectant la performance de ces placements. Dès lors, nous n’envisageons pas de revoir les exclusions actuelles, qui sont utilement complétées par les autres obligations ESG de la Charte. L’engagement pour les sociétés de gestion de participer à au moins 5 introductions en bourse ou opération de levée de capital par an a-t-elle été respectée à cette date ?

L’engagement pour les sociétés de gestion de participer à au moins 5 introductions en bourse ou opération de levée de capital par an a-t-elle été respectée à cette date ? .png?vh=d68943) Le label est assez récent, avec certains fonds labellisés, et en particulier ceux de capital-investissement, qui n’en sont qu’à la phase de levée de capitaux. Nous disposons cependant déjà de quelques chiffres instructifs, issus du premier reporting transmis pas les fonds labellisés à la Direction Générale du Trésor. Nous constatons ainsi qu’en 2020 et début 2021, l’ensemble des fonds labellisés avant la fin 2020 avaient déjà pu participer à 160 opérations d’augmentation de capital. Au-delà du nombre d’opérations de levée de capital et d’IPO, avez-vous un ratio imposé à l’argent frais (Investi dans le marché primaire) ?

Le label est assez récent, avec certains fonds labellisés, et en particulier ceux de capital-investissement, qui n’en sont qu’à la phase de levée de capitaux. Nous disposons cependant déjà de quelques chiffres instructifs, issus du premier reporting transmis pas les fonds labellisés à la Direction Générale du Trésor. Nous constatons ainsi qu’en 2020 et début 2021, l’ensemble des fonds labellisés avant la fin 2020 avaient déjà pu participer à 160 opérations d’augmentation de capital. Au-delà du nombre d’opérations de levée de capital et d’IPO, avez-vous un ratio imposé à l’argent frais (Investi dans le marché primaire) ?Des données plus précises seront disponibles lorsque les fonds labellisés, notamment de capital-investissement, seront plus avancés dans leur phase d’investissement. Nous disposerons notamment de données sur les montants engagés dans les opérations d’augmentation de capital et les encours investis dans les PME et ETI françaises.

Quelles mesures de contrôle ont été mises en place pour veiller au respect de la charte ? Le contrôle s’exerce en deux temps : lors de la labellisation, les sociétés de gestion doivent constituer un dossier qui est étudié par la Direction Générale du Trésor ; par la suite, un dispositif de contrôle continu s’exerce, notamment au moment de la transmission par les fonds labellisés des reportings semestriels, qui permettent d’attester du respect de l’ensemble des critères de la charte.

Le contrôle s’exerce en deux temps : lors de la labellisation, les sociétés de gestion doivent constituer un dossier qui est étudié par la Direction Générale du Trésor ; par la suite, un dispositif de contrôle continu s’exerce, notamment au moment de la transmission par les fonds labellisés des reportings semestriels, qui permettent d’attester du respect de l’ensemble des critères de la charte. .png?vh=dafe1a) Il est par ailleurs demandé aux sociétés de gestion d’inclure les critères importants de la charte du label Relance dans le règlement des fonds labellisés – sachant que le respect par le fonds de son règlement est contrôlé par les acteurs habituels (dépositaire, superviseur…). Les déclarations faites dans le reporting mensuel ou semestriel restent donc des éléments déclaratifs. Y a-t-il un audit conduit aléatoirement pour veiller au respect des éléments de la charte ?

Il est par ailleurs demandé aux sociétés de gestion d’inclure les critères importants de la charte du label Relance dans le règlement des fonds labellisés – sachant que le respect par le fonds de son règlement est contrôlé par les acteurs habituels (dépositaire, superviseur…). Les déclarations faites dans le reporting mensuel ou semestriel restent donc des éléments déclaratifs. Y a-t-il un audit conduit aléatoirement pour veiller au respect des éléments de la charte ?.png?vh=d2fd4e) Ces éléments sont certes déclaratifs mais doivent nécessairement correspondre au portefeuille des fonds labellisés, qui est généralement, pour les fonds ouverts aux particuliers, publié et accessible sur le site de la société de gestion. Nous n’excluons pas, par ailleurs, de réaliser des audits ciblés, notamment sur des sujets spécifiques, comme l’interdiction du financement d’entreprises tirant des revenus du charbon. Actuellement la date limite fixée pour l’octroi est bien fin 2022 ?

Ces éléments sont certes déclaratifs mais doivent nécessairement correspondre au portefeuille des fonds labellisés, qui est généralement, pour les fonds ouverts aux particuliers, publié et accessible sur le site de la société de gestion. Nous n’excluons pas, par ailleurs, de réaliser des audits ciblés, notamment sur des sujets spécifiques, comme l’interdiction du financement d’entreprises tirant des revenus du charbon. Actuellement la date limite fixée pour l’octroi est bien fin 2022 ?C’est ce qui est prévu à ce stade. Il y aurait d’ailleurs une justification limitée à octroyer un label « relance » au-delà de cette date, puisque nous espérons bien que le besoin de relancer l’économie ne sera plus aussi prégnant en 2023 ou 2024 ! En tout état de cause, s’interroger sur une pérennisation du dispositif, à peine 6 mois après son lancement, apparait prématuré.

Depuis le lancement en octobre 2020, 161 fonds ont obtenu le label Relance et 14.1 Milliards d’euros ont été labellisés. Peut-on parler d’une réussite ? Pourquoi ?Ce sont des montants significatifs. En termes d’encours cible, en additionnant les cibles de collecte des fonds labellisés avec les encours déjà collectés, nous atteignons le chiffre de 25 Milliards d’euros.

Cette première phase est donc en effet très satisfaisante. Le nombre de demandes, très élevé, témoigne de la bonne appropriation du dispositif par les sociétés de gestion.

Il reste à présent à transformer l’essai, l’enjeu étant que les distributeurs proposent ces fonds et que les épargnants soient prêts à investir dans ces placements. La gouvernance du label favorise la mobilisation de l’ensemble des acteurs, et notamment des distributeurs, qui se sont engagés, par la voie de leurs associations professionnelles, à référencer des produits labellisés dans les contrats d’assurance-vie et à proposer ces placements à leur clientèle, dans le respect du devoir de conseil. Nous allons par ailleurs intensifier la communication autour du label Relance pour que les épargnants soient davantage sensibilisés à ce dispositif.

Que répondez-vous à ceux qui critiquent le label comme étant un peu trop marketing ?Tout label a une dimension marketing, puisqu’il s’agit de rendre visible un placement et d’en valoriser les vertus pour mobiliser l’épargne. Pour autant, par le biais des reportings, nous serons en mesure de présenter des chiffres très concrets qui témoigneront de la réalité de la contribution de ces fonds au dynamisme de l’économie et des territoires. Les données disponibles restent encore limitées dès lors que les fonds labellisés commencent tout juste, pour la plupart, à investir. Nous disposerons cependant très prochainement de données plus précises, par exemple sur l’implantation territoriales des investissements réalisés. Ceci permettra de montrer aux Français, qu’en investissant dans ce type de placement, ils contribuent aussi au financement des entreprises locales situées près de chez eux.

A-t-on une idée de la performance de ces fonds ?.png?vh=aacbd5) Nous n’avons pas de données agrégées en la matière. Les placements labellisés sont cependant quasi-exclusivement ou très majoritairement investis dans des titres de capital, qui constituent un des placements les plus rémunérateurs sur longue période. Avez-vous une visibilité sur le nombre de fonds demandeurs du label ?

Nous n’avons pas de données agrégées en la matière. Les placements labellisés sont cependant quasi-exclusivement ou très majoritairement investis dans des titres de capital, qui constituent un des placements les plus rémunérateurs sur longue période. Avez-vous une visibilité sur le nombre de fonds demandeurs du label ? Les dossiers reçus ont jusqu’à présent été, dans l’ensemble, de bonne qualité. Il faut dire que les critères de labellisation sont publics, resserrés sur quelques dimensions précises et donc facilement auditables, ce qui permet aux sociétés de gestion de déterminer rapidement et facilement si elles peuvent ou non prétendre au label. Ceci nous a permis de traiter les dossiers reçus avec célérité (10 à 15 jours en moyenne) et de limiter le nombre de refus.

Et par rapport au segment de fonds éligibles ? Il est difficile de déterminer le nombre de fonds potentiellement éligibles. Si l’on se concentre sur la contrainte d’investir significativement dans les fonds propres d’entreprises et de PME-ETI françaises, il est possible de comparer la population des fonds labellisés à l’ensemble des fonds investis en actions françaises ou européennes et aux fonds de capital-investissement. Ce segment regroupe plus de 1000 fonds investis en valeurs cotées, auxquels s’ajoutent les fonds de capital-investissement (plus de 2000 en France à ce jour). Tous ces fonds ne s’astreignent cependant pas au respect des critères ESG imposés par la Charte du label ni ne s’engagent à mobiliser rapidement des ressources nouvelles en faveur des entreprises françaises et des PME-ETI, en participant par exemple à des opérations d’augmentation de capital.

Ce chiffre de 170 fonds est bien sûr amené à croître dans les mois à venir, la dynamique de labellisation restant soutenue (autour de 10 fonds labellisés par mois).

Votre mot de la fin ?Nous avons maintenant atteint un nombre conséquent de fonds : chaque conseiller devrait dès lors disposer de fonds labellisé Relance dans sa gamme de placements accessibles aux épargnants. Le succès de cette initiative repose donc désormais sur la forte mobilisation des réseaux de distribution, ainsi bien sûr que sur le désir des épargnants de se mobiliser pour aider les entreprises qui créent des emplois près de chez eux, et soutenir ainsi la vigueur de la reprise.

*Paul-Simon Benac, est diplômé de Science Po et de l’Ena, en charge de la gestion d’actifs au sein de la Direction générale du Trésor. Il a notamment contribué à la mise en place du Label Relance

Imen Hazgui, Grégoire Gaichies