Yann GERAIN

Analyste ESG & Gestionnaire de Portefeuille chez Comgest

L'investisseur navigue dans une véritable jungle de l'investissement responsable

Publié le 06 Décembre 2021

Pourriez-vous nous rappeler en quelques mots ce qu’est la règlementation SFDR (Sustainable Finance Disclosure Regulation) et pourquoi elle a été conçue ?

La réglementation SFDR, entrée en vigueur le 10 mars 2021, fait partie du plan d’action de l’UE sur la finance durable visant à encourager l’investissement responsable et durable. La SFDR est un règlement sur la publication d’informations de durabilité dans le secteur financier qui permet de classer les produits financiers durables en différentes catégories. D’autres règlements sont en préparation ou en cours de finalisation, comme le règlement Taxonomie qui définit certaines activités économiques dites « vertes ». Une taxonomie sociale est également en cours de développement.

Force est de constater que l’investisseur navigue dans une véritable jungle de l’investissement responsable avec une multitude d’approches différentes plus ou moins exigeantes. L’objectif de ces nouvelles réglementations est de réduire le greenwashing et en même temps de flécher les investissements vers les activités soutenables, durables, qui contribuent à la transition énergétique, tout en assurant une transition juste d’un point de vue social.

La SFDR va permettre aux investisseurs de comparer les fonds entre eux en fonction du degré de prise en compte des facteurs ESG (environnement, social, gouvernance) dans les décisions d’investissement.

Quel regard portez-vous sur la mise en œuvre de la règlementation SFDR dans l’industrie de la gestion d’actifs à ce stade ?

C’est un véritable tsunami réglementaire. Ces nouvelles exigences réglementaires demandent énormément de ressources et d’organisation, sans compter qu’elles nécessitent le recours à des fournisseurs de données ESG et d’avoir une base de données ESG liée à ses portefeuilles afin de produire les reportings réglementaires. Cela crée de plus en plus de barrières à l’entrée dans l’industrie.

La mise en œuvre de la SFDR n’est pas aisée car les draft RTS (regulatory technical standards) qui détaillent la mise en application concrète de tous les aspects de la réglementation arrivent les uns après les autres. Il faut réagir vite car les échéances sont courtes. Il y a également le problème des données ESG qui ne sont pas toujours disponibles, notamment pour les sociétés hors Europe. Enfin, certaines réglementations ne sont pas finalisées comme la taxonomie : sur les 6 objectifs environnementaux de la taxonomie, seuls les 2 premiers ont défini des critères précis. Pour les autres les informations devraient bientôt arriver.

Qu’en a-t-il été de la mise en conformité à cette réglementation au sein de Comgest ?

Cela mobilise beaucoup de monde chez Comgest depuis plus d’un an et ce n’est pas fini car la réglementation va continuer d’évoluer et de nouveaux draft RTS vont sortir sur les prochains mois, les prochaines années. Dès 2020, nous avons formé un groupe de travail rassemblant les membres de plusieurs équipes au sein de Comgest pour anticiper tous les changements nécessaires concernant nos process et notre organisation pour nous conformer à la SFDR.

Nous avons catégorisé nos portefeuilles en article 6 et article 8 : sur environ 30 fonds ouverts, 20 sont article 8, représentant 97% de l’AUM de nos fonds ouverts, et les autres sont article 6. Nous avons également un certain nombre de mandats et fonds dédiés qui sont article 8. Nous avons lancé un projet ESG qui consiste en la création d’une base de données ESG propriétaire incluant des données ESG internes et externes qui vont nous permettre de produire les reportings réglementaires. Cela s’accompagne d’outils ESG pour mettre en œuvre les analyses spécifiques liées aux fonds article 8 comme le "good governance assessment", la catégorisation des sociétés qui promeuvent des caractéristiques E et/ou S, l’éligibilité des sociétés au titre de « sustainable investment », l’évaluation des PAIs, etc.

Nous avons également dû légèrement modifier certains aspects de notre processus d’investissement pour nous conformer à la réglementation. En parallèle, l’équipe ESG a organisé des formations pour expliquer la nouvelle réglementation, les nouveaux outils mis en place aux équipes d’investissement notamment.

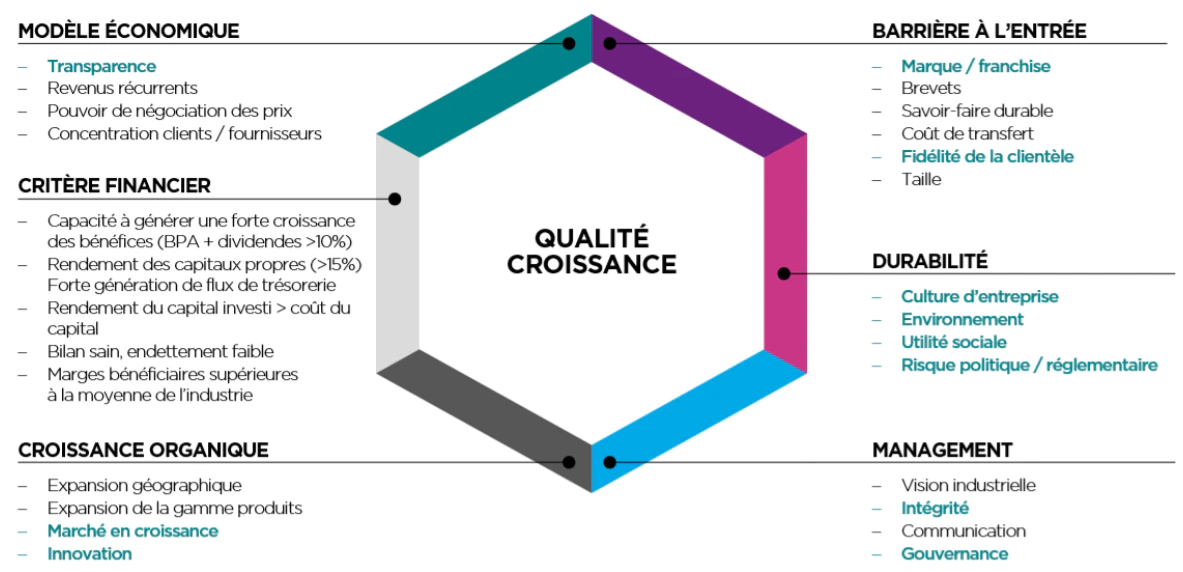

Afin d'évaluer la qualité des sociétés, nous utilisons les critères suivants, dont près de la moitié sont liés à des questions ESG :

Source : Politique d'investissement responsable du groupe Comgest - Octobre 2021

Quelle vision avez-vous de la suite des évènements sur le plan réglementaire en matière d’investissement responsable au niveau national, régional et international, notamment eu égard à la taxonomie européenne ? Quels premiers jalons Comgest a établi afin d’être d’ores et déjà en ordre de marche.

Dans le plan d’action de l’UE, il y a aussi la réglementation CSRD (Corporate Sustainability Reporting Directive) qui demande aux entreprises de publier les indicateurs dont les investisseurs vont se servir pour mettre en application la SFDR, notamment les PAIs (Principal Adverse Impacts). La taxonomie en cours de développement va permettre de définir précisément les activités durables. Cela étant dit, il n’y a pas de SFDR et de CSRD dans les autres régions du monde pour l’instant, ce qui rend difficile l’accès aux données pour les sociétés hors Europe. Heureusement, Comgest qui investit sur un nombre restreint de sociétés a des contacts privilégiés avec celles-ci. En faisant de l’engagement avec les sociétés nous allons les encourager à publier les indicateurs nécessaires pour mettre en œuvre la SFDR.

Concernant la taxonomie, on voit émerger de multiples projets de taxonomie dans différents pays du monde. Ces taxonomies divergent et ne retiennent pas forcément les mêmes critères pour définir les activités durables. Cela va créer probablement de la complexité pour nous qui avons des clients dans le monde entier et qui n’auront pas les mêmes définitions.

L’objectif de la SFDR et de la taxonomie est louable, mais d’un point de vue financier, on peut se demander si cela ne va pas contribuer à créer des bulles inflationnistes en concentrant les flux sur certains actifs, notamment les sociétés dont les activités sont alignées avec la taxonomie européenne sur les activités vertes. Qui dit bulle dit dégonflement de la bulle à un moment donné donc potentiellement une performance négative. Il ne faudrait pas que les investisseurs qui ont décidé de jouer le jeu et de placer leurs capitaux sur des fonds durables (article 8 mais surtout article 9) soient déçus.

Les informations mentionnées dans l'interview sont fournies à titre purement informatif. Elles ne constituent aucunement une recommandation ou un conseil en investissement. La décision d’investissement dans les produits doit être fondée sur les documents légaux relatifs au produit / service (Document d’informations clés pour l’investisseur (DICI), prospectus, derniers rapports annuels et semestriels disponibles. Ces documents sont directement consultables sur le site EasyBourse ou peuvent être demandés à notre service client d’EasyBourse.

Le placement en bourse est risqué, vous pouvez subir des pertes.

La réglementation SFDR, entrée en vigueur le 10 mars 2021, fait partie du plan d’action de l’UE sur la finance durable visant à encourager l’investissement responsable et durable. La SFDR est un règlement sur la publication d’informations de durabilité dans le secteur financier qui permet de classer les produits financiers durables en différentes catégories. D’autres règlements sont en préparation ou en cours de finalisation, comme le règlement Taxonomie qui définit certaines activités économiques dites « vertes ». Une taxonomie sociale est également en cours de développement.

Force est de constater que l’investisseur navigue dans une véritable jungle de l’investissement responsable avec une multitude d’approches différentes plus ou moins exigeantes. L’objectif de ces nouvelles réglementations est de réduire le greenwashing et en même temps de flécher les investissements vers les activités soutenables, durables, qui contribuent à la transition énergétique, tout en assurant une transition juste d’un point de vue social.

La SFDR va permettre aux investisseurs de comparer les fonds entre eux en fonction du degré de prise en compte des facteurs ESG (environnement, social, gouvernance) dans les décisions d’investissement.

Quel regard portez-vous sur la mise en œuvre de la règlementation SFDR dans l’industrie de la gestion d’actifs à ce stade ?

C’est un véritable tsunami réglementaire. Ces nouvelles exigences réglementaires demandent énormément de ressources et d’organisation, sans compter qu’elles nécessitent le recours à des fournisseurs de données ESG et d’avoir une base de données ESG liée à ses portefeuilles afin de produire les reportings réglementaires. Cela crée de plus en plus de barrières à l’entrée dans l’industrie.

La mise en œuvre de la SFDR n’est pas aisée car les draft RTS (regulatory technical standards) qui détaillent la mise en application concrète de tous les aspects de la réglementation arrivent les uns après les autres. Il faut réagir vite car les échéances sont courtes. Il y a également le problème des données ESG qui ne sont pas toujours disponibles, notamment pour les sociétés hors Europe. Enfin, certaines réglementations ne sont pas finalisées comme la taxonomie : sur les 6 objectifs environnementaux de la taxonomie, seuls les 2 premiers ont défini des critères précis. Pour les autres les informations devraient bientôt arriver.

Qu’en a-t-il été de la mise en conformité à cette réglementation au sein de Comgest ?

Cela mobilise beaucoup de monde chez Comgest depuis plus d’un an et ce n’est pas fini car la réglementation va continuer d’évoluer et de nouveaux draft RTS vont sortir sur les prochains mois, les prochaines années. Dès 2020, nous avons formé un groupe de travail rassemblant les membres de plusieurs équipes au sein de Comgest pour anticiper tous les changements nécessaires concernant nos process et notre organisation pour nous conformer à la SFDR.

L'équipe ESG chez Comgest

Nous avons catégorisé nos portefeuilles en article 6 et article 8 : sur environ 30 fonds ouverts, 20 sont article 8, représentant 97% de l’AUM de nos fonds ouverts, et les autres sont article 6. Nous avons également un certain nombre de mandats et fonds dédiés qui sont article 8. Nous avons lancé un projet ESG qui consiste en la création d’une base de données ESG propriétaire incluant des données ESG internes et externes qui vont nous permettre de produire les reportings réglementaires. Cela s’accompagne d’outils ESG pour mettre en œuvre les analyses spécifiques liées aux fonds article 8 comme le "good governance assessment", la catégorisation des sociétés qui promeuvent des caractéristiques E et/ou S, l’éligibilité des sociétés au titre de « sustainable investment », l’évaluation des PAIs, etc.

Nous avons également dû légèrement modifier certains aspects de notre processus d’investissement pour nous conformer à la réglementation. En parallèle, l’équipe ESG a organisé des formations pour expliquer la nouvelle réglementation, les nouveaux outils mis en place aux équipes d’investissement notamment.

Afin d'évaluer la qualité des sociétés, nous utilisons les critères suivants, dont près de la moitié sont liés à des questions ESG :

Source : Politique d'investissement responsable du groupe Comgest - Octobre 2021

De quelle manière envisagez-vous le suivi de cette conformité ?

Les équipes compliance, risk management et contrôle interne sont très impliquées dans la mise en œuvre de la SFDR et développent actuellement des outils de suivi pour s’assurer que tous les portefeuilles sont en règle et que tous les reportings seront produits en temps et en heure. Un certain nombre de points de contrôle vont être mis en place.Quelle vision avez-vous de la suite des évènements sur le plan réglementaire en matière d’investissement responsable au niveau national, régional et international, notamment eu égard à la taxonomie européenne ? Quels premiers jalons Comgest a établi afin d’être d’ores et déjà en ordre de marche.

Dans le plan d’action de l’UE, il y a aussi la réglementation CSRD (Corporate Sustainability Reporting Directive) qui demande aux entreprises de publier les indicateurs dont les investisseurs vont se servir pour mettre en application la SFDR, notamment les PAIs (Principal Adverse Impacts). La taxonomie en cours de développement va permettre de définir précisément les activités durables. Cela étant dit, il n’y a pas de SFDR et de CSRD dans les autres régions du monde pour l’instant, ce qui rend difficile l’accès aux données pour les sociétés hors Europe. Heureusement, Comgest qui investit sur un nombre restreint de sociétés a des contacts privilégiés avec celles-ci. En faisant de l’engagement avec les sociétés nous allons les encourager à publier les indicateurs nécessaires pour mettre en œuvre la SFDR.

Concernant la taxonomie, on voit émerger de multiples projets de taxonomie dans différents pays du monde. Ces taxonomies divergent et ne retiennent pas forcément les mêmes critères pour définir les activités durables. Cela va créer probablement de la complexité pour nous qui avons des clients dans le monde entier et qui n’auront pas les mêmes définitions.

L’objectif de la SFDR et de la taxonomie est louable, mais d’un point de vue financier, on peut se demander si cela ne va pas contribuer à créer des bulles inflationnistes en concentrant les flux sur certains actifs, notamment les sociétés dont les activités sont alignées avec la taxonomie européenne sur les activités vertes. Qui dit bulle dit dégonflement de la bulle à un moment donné donc potentiellement une performance négative. Il ne faudrait pas que les investisseurs qui ont décidé de jouer le jeu et de placer leurs capitaux sur des fonds durables (article 8 mais surtout article 9) soient déçus.

Les informations mentionnées dans l'interview sont fournies à titre purement informatif. Elles ne constituent aucunement une recommandation ou un conseil en investissement. La décision d’investissement dans les produits doit être fondée sur les documents légaux relatifs au produit / service (Document d’informations clés pour l’investisseur (DICI), prospectus, derniers rapports annuels et semestriels disponibles. Ces documents sont directement consultables sur le site EasyBourse ou peuvent être demandés à notre service client d’EasyBourse.

Le placement en bourse est risqué, vous pouvez subir des pertes.

Interview réalisée par Imen Hazgui