ETF actifs : BNP Paribas Asset Management mise sur les stratégies de nouvelle génération

(Easybourse.com) Mercredi 24 juin, BNP Paribas Asset Management organisait une conférence client dédiée à ses nouvelles stratégies ETF. EasyBourse était présent pour en retenir les principaux enseignements, entre protection partielle, approches short/long et recherche de revenus dans des marchés plus incertains. Cet article est à but informatif et ne constitue en aucun cas une recommandation d'acheter, de vendre ou de conserver un titre

Buffers, long/short, managed futures, revenus optionnels : les ETF s'ouvrent à des stratégies autrefois réservées aux investisseurs institutionnels.

|

Lors d'une conférence clients organisée par BNP Paribas Asset Management autour de sa nouvelle gamme d'ETF actifs, EasyBourse a pu assister à la présentation de plusieurs stratégies de nouvelle génération. Le fil rouge était clair : l'ETF n'est plus seulement un véhicule de réplication indicielle. Il devient aussi une enveloppe capable d'accueillir des stratégies de protection, de diversification, de génération de revenus ou de recherche d'alpha.

L'objectif de cet article n'est pas de recommander ces produits. Il s'agit plutôt de comprendre ce que ces lancements disent de l'évolution du marché des ETF : une marche vers des produits plus techniques, plus actifs, mais aussi plus exigeants à analyser.

Deux interventions ont particulièrement structuré la présentation : Quentin Chervet a détaillé la logique des ETF equity buffers, tandis que César Jacquemet a présenté l'approche global equity long/short. Les autres stratégies présentées, dont les managed futures et l'equity premium income, complètent cette même idée : faire entrer dans l'enveloppe ETF des mécaniques jusque-là plutôt associées aux produits structurés, aux hedge funds ou aux stratégies quantitatives institutionnelles.

1. Les ETF actifs : une nouvelle étape pour le marché

Un ETF actif se distingue d'un ETF indiciel classique. Il ne se contente pas de répliquer mécaniquement un indice de référence : il applique une stratégie de gestion, souvent systématique, quantitative ou discrétionnaire, avec un objectif précis. Cette gestion peut viser à réduire le risque, générer un revenu, capter une prime de risque ou exploiter des écarts de performance entre titres.

|

Ce segment connaît un fort développement. Les éléments présentés pendant la conférence faisaient état de plus de 16 milliards d'euros de collecte sur les ETF gérés activement, un chiffre qualifié de « vertigineux » pendant la présentation. Cette dynamique contraste avec une décollecte importante observée sur certains ETF actions européens, tandis que les flux restent plus favorables aux États-Unis.

Pour BNP Paribas AM, l'enjeu consiste à proposer des stratégies avancées dans une enveloppe ETF : cotation en continu, transparence, liquidité. Mais cette évolution implique aussi une exigence pédagogique plus forte. Plus la stratégie est sophistiquée, plus l'investisseur doit comprendre ce qui génère la performance et quels risques il accepte en contrepartie.

2. Equity buffer : rester investi en actions avec un coussin de protection

La stratégie la plus visible mise en lumière lors de la conférence est celle des ETF equity buffers. Son principe est d'offrir un coussin de protection en cas de baisse du marché actions, tout en conservant une participation à la hausse. Elle s'adresse donc à des investisseurs qui ne souhaitent pas sortir complètement des actions, mais qui recherchent une forme de « dérisquage » du portefeuille.

Le mot buffer peut se traduire par « coussin ». L'image est simple : si le marché recule, le coussin absorbe une partie du choc. En revanche, il ne transforme pas le produit en placement garanti. Si la baisse dépasse la zone protégée, l'investisseur peut perdre de l'argent.

Ce type de stratégie existe déjà aux États-Unis, où les « defined outcome ETF » ont connu un fort engouement. Selon les éléments présentés, plus de 500 ETF de ce type auraient été créés, pour des encours approchant 90 milliards de dollars. Le premier ETF « defined outcome » aurait été lancé en 2018 par Innovator ETF, illustrant la rapidité avec laquelle cette catégorie s'est imposée outre-Atlantique.

L'intérêt du modèle tient à sa simplicité apparente : incorporer une logique proche des produits structurés dans un fonds accessible sous forme d'ETF. Historiquement, le marché des produits structurés est très développé en Europe. Le paradoxe souligné pendant la conférence est donc que les États-Unis ont pris de l'avance sur l'industrialisation de ces stratégies au format ETF.

|

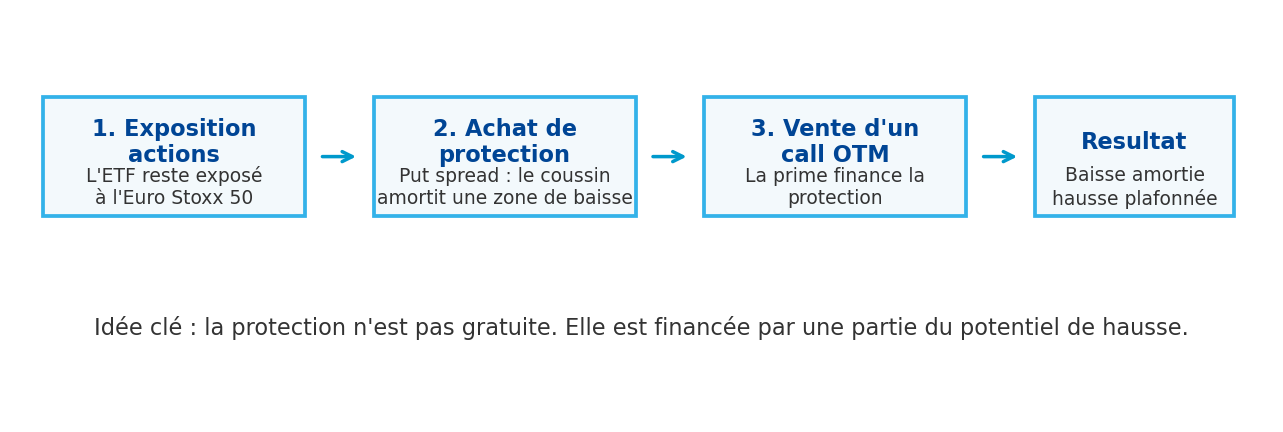

3. Comment fonctionne le mécanisme de protection ?

Quentin Chervet a expliqué que la formule classique repose sur trois briques. D'abord, l'ETF conserve une exposition longue au marché actions sous-jacent, par exemple via des futures, des actions ou des options. Ensuite, il achète une protection contre la baisse du marché, généralement au moyen d'un put spread. Enfin, pour financer cette protection, il vend une option d'achat en dehors de la monnaie, ce qui plafonne une partie du potentiel de hausse.

Un put spread correspond à l'achat d'une option de vente et à la vente d'une autre option de vente, avec deux niveaux de prix différents. Dans un ETF buffer, cela permet de protéger une tranche précise de baisse, par exemple entre -5 % et -15 %, plutôt que de protéger toute la baisse du marché. C'est pour cela que la protection est moins coûteuse qu'une assurance totale, mais aussi moins complète.

Une option « en dehors de la monnaie » signifie qu'elle n'a pas encore de valeur immédiate si l'on regarde le niveau actuel du marché. Par exemple, si l'indice vaut 100, vendre un call avec un prix d'exercice à 120 revient à vendre une option qui ne devient vraiment contraignante que si l'indice dépasse 120. L'ETF encaisse une prime aujourd'hui, mais accepte en contrepartie de ne plus profiter pleinement d'une hausse au-delà de ce niveau.

|

|

| Schéma simplifié du mécanisme d'un ETF buffer. |

En clair, l'investisseur achète une forme d'assurance partielle contre une baisse modérée du marché. Mais cette assurance a un coût : elle se paie par une perte d'opportunité si le marché progresse fortement. La courbe du buffer amortit une partie de la baisse, mais devient plafonnée au-delà d'un certain niveau de hausse.

|

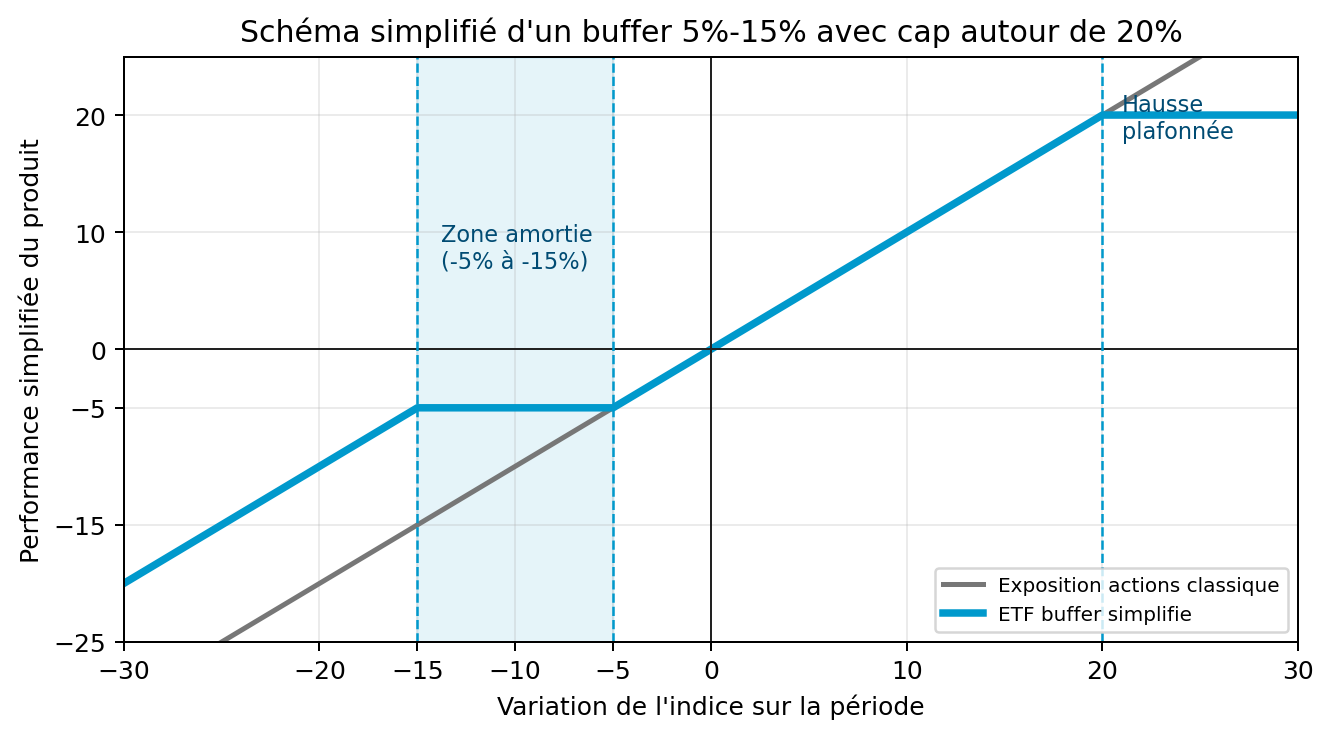

| Profil simplifié : protection partielle à la baisse, hausse plafonnée au-delà du cap. |

Le produit présenté par BNP Paribas AM, le BNP Paribas Easy European Equity Buffer June UCITS ETF, vise une exposition aux grandes capitalisations européennes, via l'Euro Stoxx 50 Price Return Index. La protection commence seulement après une baisse de 5 % et couvre la zone comprise entre -5 % et -15 %. Autrement dit, les premiers 5 % de baisse restent à la charge de l'investisseur, puis le coussin joue sur la tranche suivante. En contrepartie, la hausse est plafonnée, avec un cap indiqué autour de 20 % dans les conditions de marché présentées.

Ce calibrage n'est pas anodin. L'objectif est de trouver un équilibre : offrir une vraie réduction du risque sur des baisses de marché historiques fréquentes, sans trop détériorer le potentiel de rendement. Plus le coussin est large, plus la protection est coûteuse ; plus le plafond de hausse doit alors être limité.

4. Un produit ouvert, mais une formule annuelle

Un point important de pédagogie concerne la structure du produit. Le BNP Paribas Easy European Equity Buffer June UCITS ETF est présenté comme un ETF open-end, c'est-à-dire un fonds ouvert. Ce n'est donc pas un produit fermé à maturité fixe. En revanche, la formule de protection est définie sur une période annuelle.

La première période s'étendra du 1er juillet 2026 au 30 juin 2027. À l'issue de cette période, la stratégie est relancée avec de nouveaux paramètres, notamment un nouveau niveau de cap, fixé en fonction des conditions de marché. BNP Paribas AM prévoit une part capitalisante et une part distributive. D'autres points d'entrée pourraient ensuite être lancés, par exemple en décembre puis éventuellement en mars, avec à terme la possibilité d'une gamme plus régulière, comme aux États-Unis.

|

Vu sous un angle technique, le mécanisme rappelle celui d'un produit structuré : une exposition au sous-jacent combinée à une architecture optionnelle. Mais l'enveloppe ETF change l'expérience investisseur : le produit est coté, accessible en continu et logé dans un cadre de fonds UCITS.

5. Pourquoi cette stratégie répond à la remise en cause du 60/40

Le développement de ces stratégies s'inscrit dans un contexte de marché particulier. Pendant longtemps, l'allocation 60/40 - 60 % actions et 40 % obligations - a été considérée comme une construction équilibrée. Les obligations jouaient le rôle d'amortisseur lorsque les actions baissaient.

La pandémie et la remontée rapide des taux ont remis en question cette relation. Dans certaines phases, actions et obligations ont reculé simultanément, réduisant l'efficacité de la diversification traditionnelle. Dans ce cadre, les ETF buffers cherchent à occuper une place intermédiaire : moins volatils qu'une exposition actions classique, mais offrant un potentiel de gain supérieur à celui d'une poche strictement obligataire ou monétaire.

Ils ne remplacent pas une allocation diversifiée. Ils peuvent en revanche constituer une brique défensive pour des investisseurs souhaitant conserver un lien au marché actions tout en encadrant une partie du risque de baisse. Le message clé reste le même : la protection n'est jamais gratuite, elle se finance par une concession sur la hausse.

6. Global equity long/short : chercher de l'alpha sans parier uniquement sur la hausse

La deuxième stratégie majeure a été présentée par César Jacquemet, à travers le produit BNP Paribas Easy Global Equity Long/Short. L'objectif est de bénéficier de l'alpha généré par des positions longues et courtes, sans prendre un risque directionnel trop élevé sur les actions.

Une stratégie long/short consiste à acheter les titres jugés les plus attractifs et à vendre à découvert ceux qui paraissent moins favorables. La performance ne dépend donc pas uniquement de la hausse générale du marché, mais aussi de l'écart de performance entre les titres sélectionnés en long et ceux sélectionnés en short.

|

Cette approche peut prendre de l'importance dans un environnement où les valorisations actions sont élevées. Un investisseur peut hésiter à s'exposer massivement au marché dans son ensemble, tout en reconnaissant que la dispersion entre valeurs reste importante. Le long/short permet alors de chercher à exploiter cette dispersion.

La stratégie présentée s'appuie sur une approche multifactorielle, combinant notamment momentum, value et quality. Le momentum consiste à privilégier des titres dont la tendance de marché est favorable. La value cherche des entreprises jugées peu chères au regard de leurs fondamentaux. La quality met l'accent sur des sociétés solides, rentables et financièrement robustes.

Le partenariat avec MSCI Barra joue ici un rôle central. Barra est un acteur historique du factor investing et de la modélisation des risques. La construction d'un score multifactoriel permet de mieux contrôler les interactions entre facteurs et entre titres. Elle aide notamment à gérer les contradictions possibles : un titre peut sembler attractif selon un critère value, mais défavorable selon un critère momentum. La construction du portefeuille doit donc arbitrer ces signaux plutôt que les empiler mécaniquement.

|

7. Managed futures : importer la logique CTA dans un ETF

BNP Paribas AM a aussi présenté une stratégie « managed futures », à travers BNP Paribas Easy Managed Futures. L'objectif est de donner un accès liquide et efficient à l'univers des CTA, pour Commodity Trading Advisors. Historiquement, les CTA sont des gérants spécialisés qui utilisent des contrats à terme pour prendre des positions sur plusieurs classes d'actifs : actions, obligations, devises ou matières premières.

Leur intérêt est de pouvoir prendre des positions haussières ou baissières selon les signaux détectés. Elles ne reposent donc pas sur l'hypothèse que les marchés montent à long terme, mais sur la capacité à identifier des tendances exploitables, dans un sens comme dans l'autre.

L'objectif mis en avant est double : renforcer la diversification et apporter de la convexité au portefeuille. La convexité signifie ici qu'une stratégie peut chercher à bien réagir dans des mouvements de marché marqués, notamment quand les tendances deviennent fortes. Cela ne veut pas dire qu'elle gagne toujours en crise, mais qu'elle peut avoir un comportement différent d'une exposition actions classique.

Dans certains épisodes de crise, des tendances fortes peuvent apparaître, par exemple sur les taux, les devises ou les matières premières. Une stratégie de trend following peut alors chercher à en tirer parti.

La construction de ce type de stratégie s'appuie sur des travaux quantitatifs, notamment ceux du QIS Lab de BNP Paribas dirigé par Julien Turc. La conférence mentionne un papier académique publié fin 2024 sur le trend following et la construction d'un système de trading robuste.

8. Equity premium income : chercher un revenu régulier avec les options

Le dernier axe présenté concerne l'equity premium income, ou trade income, à travers BNP Paribas Easy Equity Premium Income. L'objectif est de générer un revenu stable et régulier sur les marchés actions européens et américains, en encaissant des primes d'options.

La mécanique repose notamment sur la vente quotidienne de puts de très courte maturité, avec des prix d'exercice en dehors de la monnaie. Un put donne à son acheteur le droit de vendre un indice ou un actif à un prix fixé à l'avance. Celui qui vend ce put encaisse une prime, mais accepte de supporter un risque si le marché baisse fortement.

|

Les horizons évoqués sont très courts, de un jour à une semaine, sur trois grands marchés : Nasdaq, S&P 500 et Euro Stoxx. Selon les éléments présentés, la performance simulée ressortirait autour de 6 % au-dessus de l'€STR, pour une volatilité proche de 4 %. Ces chiffres doivent être traités avec prudence : une performance simulée ne constitue pas une performance réalisée, et les stratégies de vente d'options peuvent être sensibles aux mouvements brusques de marché.

L'intérêt mis en avant est une corrélation potentiellement faible avec le marché actions traditionnel. Mais la contrepartie est claire : encaisser des primes revient à accepter un risque en cas de gap brutal des indices. Cette stratégie doit donc être comprise comme une brique de revenu optionnel, non comme un substitut sans risque à une poche obligataire ou monétaire.

9. Les stratégies citées par BNP Paribas AM

Les produits ci-dessous peuvent être mentionnés comme exemples des stratégies présentées. Ils ne constituent pas des recommandations d'investissement.

| |||||||||||||||||||||||||

Conclusion

La conférence BNP Paribas AM illustre une mutation importante du marché des ETF. Après avoir démocratisé l'accès aux grands indices actions et obligataires, l'enveloppe ETF accueille désormais des stratégies plus proches de l'univers institutionnel : protection conditionnelle, long/short, trend following, vente d'options et génération de revenu.

Cette évolution peut enrichir la construction de portefeuille, notamment dans un environnement où la diversification traditionnelle est parfois remise en question.

Choisir un ETF actif ne consiste pas seulement à regarder un indice et des frais. Il faut comprendre la stratégie, les options utilisées, les limites de la protection, les sources de rendement et les scénarios dans lesquels le produit peut moins bien fonctionner.

|

L'équipe EasyBourse

Publié le 06 Juillet 2026