Comgest Growth Japan (IE00BD1DJ122) : un positionnement attractif dans un Japon en pleine mutation

: un positionnement attractif dans un Japon en pleine mutation")

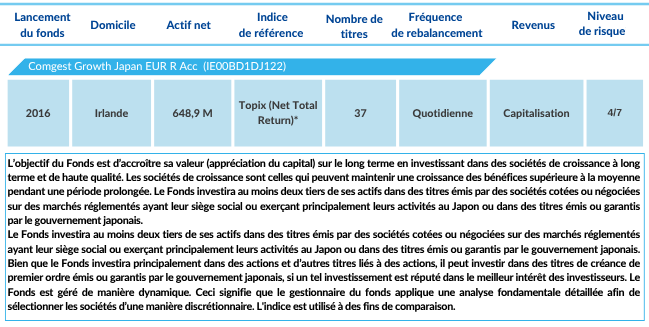

(Easybourse.com) Le 21 mai dernier, Sébastien de Frouville, responsable des Relations Investisseurs chez Comgest, recevait Chantana Ward, analyste-gérante au sein de la même société, pour évoquer le positionnement et les perspectives du fonds Comgest Growth Japan. Ce fonds, disponible sur easybourse.com, surperforme à long terme son indice de référence, le Topix, qui mesure le marché actions japonais. Selon Chantana Ward, malgré les rotations sectorielles défavorables liées à un engouement temporaire pour les valeurs décotées, les fondamentaux domestiques et structurels de l'économie japonaise restent solides, tant pour le marché en général que pour le fonds en particulier.

Contexte économique japonais : des dynamiques favorables en marche

Contexte économique japonais : des dynamiques favorables en marche

Le Topix affiche une progression de 1,04 % depuis le début de l’année, une performance modeste comparée aux principaux indices des pays développés. Pourtant, plusieurs mutations profondes au sein de l’économie japonaise pourraient constituer des catalyseurs pour le marché actions.

Immigration : un changement de paradigme

Longtemps réticent, le Japon s’ouvre de plus en plus à l’immigration. Le nombre de travailleurs étrangers a franchi les 2 millions en 2025, contre moins de 800 000 en 2014. Le gouvernement a d’ailleurs relevé le plafond de nouveaux arrivants de 320 000 en 2024 à 840 000 d’ici 2028.

Marché du travail : une mobilité croissante

Autre évolution notable : la progression du taux de rotation des travailleurs, passé de 13 % en 2020 à 16 %. Une transformation culturelle importante dans un pays où l’emploi à vie a longtemps été la norme.

Retraités actifs : un levier face au vieillissement

Pour pallier la pénurie de main-d'œuvre, le gouvernement incite les retraités à réintégrer le marché du travail. Ainsi, plus de 20 % des plus de 70 ans travaillent encore, tout comme plus de 50 % des 65-69 ans.

Inflation, politique monétaire et salaires

Après des décennies de déflation, le Japon connaît une inflation stabilisée autour de 2 %, l’objectif de la Banque du Japon. Cette dernière a mis fin à sa politique de taux négatifs, relevant son taux directeur à 0,25 % en juillet 2024, puis 0,50 % en janvier 2025.

En parallèle, les entreprises japonaises revalorisent les salaires. Les négociations salariales du printemps 2024 (shunt?) ont débouché sur des hausses salariales record de 5,1 %, inédites depuis plus de 30 ans. Une nouvelle augmentation est attendue de 4,8% en 2025 et de plus de 5 % pour 2026.

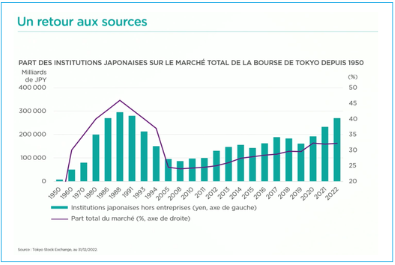

Montée en puissance des investisseurs domestiques

Traditionnellement prudents, les ménages japonais détiennent encore 50 % de leurs actifs en cash. Mais la remontée des taux, la progression des dividendes, et l’inflation les poussent de plus en plus vers le marché actions. Le taux de distribution attendu pour 2024 est de 36,7 %, avec 77,2 % des entreprises prévoyant une augmentation de leurs dividendes.Une rotation sectorielle défavorable, mais une performance de long terme solide

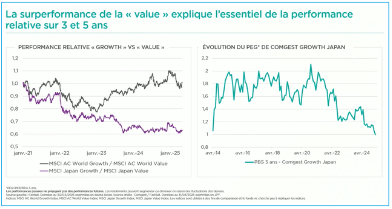

Depuis début 2021 jusqu’à avril 2025, le Topix Value a progressé de +85 %, contre +18 % pour le Topix Growth.  Les secteurs les plus performants – transport maritime, commerce, mines, banques, assurances – sont très cycliques et s’écartent du style de gestion "croissance de qualité" privilégié par Comgest.

Les secteurs les plus performants – transport maritime, commerce, mines, banques, assurances – sont très cycliques et s’écartent du style de gestion "croissance de qualité" privilégié par Comgest.

Deux événements ont accéléré cette rotation :

• L’intérêt marqué de Warren Buffett pour les cinq sociétés commerciales japonaises.

• La pression de la Bourse de Tokyo sur les entreprises sous-valorisées (Price book ratio ≤ 1) pour améliorer leur rentabilité et leur gouvernance.

Cette tendance a impacté négativement la performance du fonds Comgest Growth Japan à 3 et 5 ans. Néanmoins, la performance à 10 ans et depuis 2009 reste supérieure à l’indice de référence, avec un rattrapage notable sur les 12 derniers mois.Une valorisation historiquement attractive

Le fonds affiche aujourd’hui une valorisation très attractive :

• Un ratio Price earnings growth (le ratio cours/bénéfice (P/E) d'une action divisé par le taux de croissance de ses bénéfices pour une période donnée), proche de 1,

• Un Price earnings ratio inférieur à 18 (ratio du prix de l'action d'une société par rapport à son bénéfice par action)

• Des niveaux similaires à ceux d’il y a 10 ans.

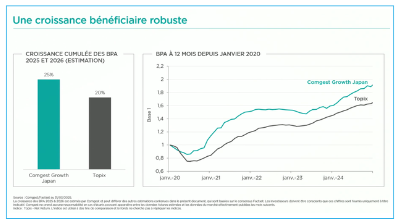

Le portefeuille, composé de 38 titres seulement, reflète une forte conviction. Environ 75 % sont des large caps, le reste étant réparti entre small et mid caps. Toutes les sociétés sélectionnées, souvent en portefeuille depuis plus de 10 ans, présentent des fondamentaux solides et une croissance des bénéfices attendue à deux chiffres entre 2025 et 2026.Un impact limité des tensions commerciales Les risques liés à d’éventuelles hausses de droits de douane, bien qu'encore flous, sont jugés limités pour deux raisons :

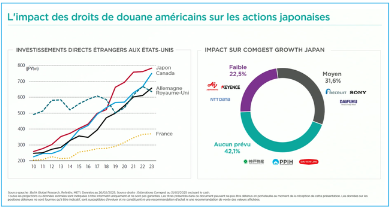

Les risques liés à d’éventuelles hausses de droits de douane, bien qu'encore flous, sont jugés limités pour deux raisons :

Le Japon est le premier investisseur étranger aux États-Unis, avec environ 800 milliards de dollars par an et plus d’un million d’emplois américains créés. Un partenariat stratégique difficile à compromettre.

Près de 30 % du chiffre d’affaires des entreprises du fonds (comme Daifuku ou Recruit) est généré aux États-Unis, principalement via des filiales locales. Par ailleurs, 42 % du portefeuille est orienté vers la consommation domestique.Conclusion : un point d’entrée potentiellement opportun

Malgré les perturbations récentes, la stratégie de long terme du fonds Comgest Growth Japan reste inchangée : investir dans des entreprises japonaises de qualité, aux fondamentaux solides et à fort potentiel de croissance.

Dans un contexte de transformation structurelle de l’économie japonaise et de valorisation attrayante, le fonds offre aujourd’hui un point d’entrée particulièrement intéressant pour les investisseurs à la recherche d’une exposition qualitative au marché actions japonais.

Comgest Growth Japan : principales valeurs du portefeuilles

AVERTISSEMENT

AVERTISSEMENT

Imen Hazgui

Publié le 05 Juin 2025