Lionel Corre

Sous-directeur des assurances à la direction générale du trésor

Loi Pacte : quels changements pour les contrats d'assurance-vie ?

Publié le 03 Juin 2021

Quels objectifs visent l’ensemble des ajustements apportés à l’assurance vie dans le cadre de la Loi PACTE ?

Quels objectifs visent l’ensemble des ajustements apportés à l’assurance vie dans le cadre de la Loi PACTE ? Conçue pour renforcer la compétitivité des entreprises françaises, la Loi PACTE, promulguée en mai 2019, incluait un volet financement important, reposant en particulier sur une profonde modernisation du cadre de l’assurance-vie et de l’épargne-retraite.

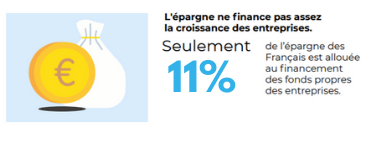

Ces réformes visaient à repositionner l’épargne des Français davantage vers l’investissement de long terme et plus particulièrement dans les fonds propres des entreprises françaises.

En effet, l’assurance vie renferme environ 1800 milliards d’euros à ce jour et l’essentiel de cet encours est investi en titres de dette souveraine et de dette d’entreprises. Or, d’une part, nos entreprises ont besoin de renforcer leur bilan pour investir dans l’avenir, constat que la crise actuelle n’a fait que renforcer.

Une des mesures concernait la transférabilité des contrats d’assurance vie ? Qu’est-ce que cela signifie ?

Une des mesures concernait la transférabilité des contrats d’assurance vie ? Qu’est-ce que cela signifie ? La sortie d’un contrat d’assurance-vie avant 8 ans a toujours été possible, et donc son transfert vers un autre contrat, mais elle s’accompagne dans le cas général d’une perte de l’antériorité fiscale. Or, même depuis l’instauration du PFU en 2018, il reste intéressant de conserver son assurance-vie à plus de 8 ans en raison des abattements fiscaux qui se déclenchent à cet horizon.

La sortie d’un contrat d’assurance-vie avant 8 ans a toujours été possible, et donc son transfert vers un autre contrat, mais elle s’accompagne dans le cas général d’une perte de l’antériorité fiscale. Or, même depuis l’instauration du PFU en 2018, il reste intéressant de conserver son assurance-vie à plus de 8 ans en raison des abattements fiscaux qui se déclenchent à cet horizon.L’amendement « Fourgous » a introduit en 2005 la faculté de passer d’un contrat mono-support (en fonds euros) à un contrat multi-supports (incluant des unités de compte), chez un même assureur, sans perdre en antériorité fiscale, favorisant donc ces transferts. Avec la loi PACTE, le législateur est allé beaucoup plus loin puisque désormais, les épargnants ont la possibilité de transférer leur ancien contrat, quel qu’il soit, mono- ou multi-support, vers tout nouveau contrat à l’intérieur de la gamme de son assureur. Ce transfert peut se faire à la demande de l’assuré ou dans le cadre du devoir de conseil de l’assureur.

Pour autant, vous n’avez pas créé un droit au transfert…En effet, le transfert nécessite à la fois l’accord de l’épargnant et l’accord de l’assuré.

.png?vh=53b734) Les assureurs se sont engagés, en 2020, dans le cadre d’un accord de place, à fluidifier ces transferts en renforçant l’information autour de cette possibilité de transfert et en facilitant les démarches administratives associées.

Les assureurs se sont engagés, en 2020, dans le cadre d’un accord de place, à fluidifier ces transferts en renforçant l’information autour de cette possibilité de transfert et en facilitant les démarches administratives associées. Pour autant, il existe de multiples cas de figure où un assureur peut, et même parfois doit, refuser ce transfert. Par exemple, l’assureur peut refuser le transfert vers un contrat qui n’est plus commercialisé, ou encore vers un contrat qui apparait inadapté au profil de l’épargnant en égard à sa tolérance au risque ou à la valeur de son patrimoine.

Pour quelle raison, le législateur n’a pas souhaité permettre un transfert d’un contrat d’assurance vie vers un autre assureur ?Ce débat a eu lieu pendant l’examen de la loi, mais le bilan coût/avantage d’une telle mesure n’a pas été jugé satisfaisant. Une telle ouverture aurait pu favoriser la concurrence, mais elle aurait aussi conduit vraisemblablement à un effet pernicieux pour le financement des entreprises.

.png?vh=9e34bb) La suppression de l’incitation, pour l’épargnant, à conserver son épargne au moins huit ans chez le même assureur conduirait en effet ces derniers, en principe, à devoir anticiper un raccourcissement de l’horizon de placement. Et donc un raccourcissement de l’horizon de leurs propres investissements, au détriment du financement de long terme des entreprises, à rebours de l’objectif poursuivi. Qui a intérêt à demander le transfert de son contrat d’assurance-vie ?

La suppression de l’incitation, pour l’épargnant, à conserver son épargne au moins huit ans chez le même assureur conduirait en effet ces derniers, en principe, à devoir anticiper un raccourcissement de l’horizon de placement. Et donc un raccourcissement de l’horizon de leurs propres investissements, au détriment du financement de long terme des entreprises, à rebours de l’objectif poursuivi. Qui a intérêt à demander le transfert de son contrat d’assurance-vie ?.png?vh=384af8) Là aussi, nous pouvons imaginer beaucoup de situations. L’épargnant qui a un contrat ancien, parfois peu rémunérateur parce que l’assureur a décidé de diminuer sa participation aux bénéfices dans un contexte où le contrat n’est plus commercialisé, peut vouloir se diriger vers un nouveau contrat mieux valorisé. De même l’épargnant qui voit sa situation personnelle évoluer peut avoir intérêt à s’orienter vers un nouveau contrat plus adapté à ses besoins. Quels sont les points de vigilance à avoir à l’esprit ?

Là aussi, nous pouvons imaginer beaucoup de situations. L’épargnant qui a un contrat ancien, parfois peu rémunérateur parce que l’assureur a décidé de diminuer sa participation aux bénéfices dans un contexte où le contrat n’est plus commercialisé, peut vouloir se diriger vers un nouveau contrat mieux valorisé. De même l’épargnant qui voit sa situation personnelle évoluer peut avoir intérêt à s’orienter vers un nouveau contrat plus adapté à ses besoins. Quels sont les points de vigilance à avoir à l’esprit ? Les épargnants doivent bien identifier leurs besoins, vérifier l’adaptation du nouveau contrat et notamment la qualité de l’univers des unités de compte proposé.

Quel contrôle a vocation à être exercé sur cette faculté de transfert des contrats d’assurance vie ?  Tout d’abord, dans sa mission de protection des intérêts des épargnants, l’ACPR veille au respect de la réglementation.

Tout d’abord, dans sa mission de protection des intérêts des épargnants, l’ACPR veille au respect de la réglementation. Les épargnants peuvent pour leur part prendre appui sur tout un écosystème composé entre autres des distributeurs, des conseils en épargne et gestion de patrimoine, des associations souscriptrices ou encore des associations de consommateurs.

Et en tant que régulateur, nous suivons évidemment au Trésor l’évolution du marché et la mise en œuvre du nouveau cadre, et en particulier la réalité de la mise en œuvre des nouvelles capacités de transfert.

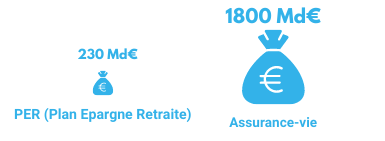

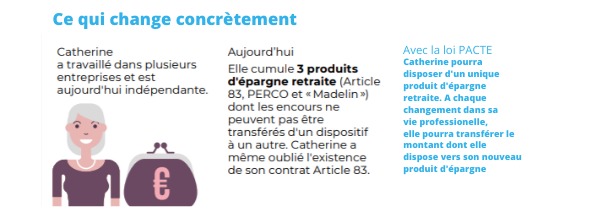

Cette transférabilité est également possible à l’égard d’un Plan d’Epargne Retraite. Pouvez-vous nous en dire plus ?La refonte du cadre de l’épargne retraite supplémentaire est une importante réforme de la Loi PACTE, qui visait à refondre totalement un paysage complexe, cloisonné, rigide, reposant sur des produits qui ne rencontraient globalement pas un grand succès, avec à peine 230 Md€ d’encours avant la réforme, à comparer notamment aux 1800 Md€ de l’assurance-vie.

La loi PACTE a ainsi créé un cadre unique pour les contrats collectifs (jusqu’alors les contrats PERCO et Article 83) et les contrats individuels (PERP, Madelin) : le PER, qui remplace l’ensemble des anciens contrats, dont la commercialisation a cessé le 1er octobre 2020, et réconcilie les deux mondes jusqu’alors cloisonnés des produits d’assurance et des produits de gestion d’actifs.

En matière de transférabilité, tout PER est transférable vers tout autre PER, ce qui n’était pas le cas des anciens produits, cette faculté est de droit, et les frais sont encadrés pour que cela ne puisse pas être un frein : 1% maximum avant 5 ans et nuls après 5 ans.

Par ailleurs, les transferts de l’assurance-vie vers le PER sont simples, puisque les avantages fiscaux sont à la sortie du contrat d’épargne de l’assurance-vie (pour peu que l’épargnant soit resté au moins 8 ans) et puisque l’investissement sur le PER bénéficie d’un régime fiscal avantageux à l’entrée. Jusqu’au 1er janvier 2023, un avantage fiscal supplémentaire a même été prévu avec le doublement des abattements en sortie de l’assurance vie pour aller vers le PER.

Un autre point de la Loi PACTE est l’encouragement aux investissements plus responsables et plus durables. Pourquoi une telle finalité ? Par quel biais concrètement ?

Un autre point de la Loi PACTE est l’encouragement aux investissements plus responsables et plus durables. Pourquoi une telle finalité ? Par quel biais concrètement ? Le financement de la transition écologique et solidaire est une priorité du gouvernement et une préoccupation forte du Parlement.

La Loi PACTE y contribue en créant une obligation pour tous les assureurs de référencer dans tous leurs contrats d’assurance vie au moins une unité de compte reposant sur des actifs disposant de l’un des trois labels ISR, Greefin ou Finansol.

Cette démarche a été pensée en deux phases afin de laisser le temps à l’industrie de s’adapter et à l’offre de produits labellisés de se renforcer, pour offrir aux épargnants des produits de qualité.

Un fonds ISR en 2020 et 3 fonds en 2023. Certains objectent que c’est peu et les autorités publiques ne sont pas allées assez loin. Qu’en pensez-vous ? .png?vh=7ad6ac) Avoir trois unités de compte en la matière n’est pas négligeable. Cette exigence peut même se révéler extrêmement puissante dès lors que certains contrats prévoient la mise à disposition d’un nombre limité d’UC. De plus, fondamentalement, un montant significatif de capitaux peut s’orienter vers ces UC. Ce d’autant plus que la politique des assureurs est clairement d’intensifier les efforts pour augmenter la part en UC qui ne représente que 400 sur les 1800 milliards d’euros d’assurance-vie.

Avoir trois unités de compte en la matière n’est pas négligeable. Cette exigence peut même se révéler extrêmement puissante dès lors que certains contrats prévoient la mise à disposition d’un nombre limité d’UC. De plus, fondamentalement, un montant significatif de capitaux peut s’orienter vers ces UC. Ce d’autant plus que la politique des assureurs est clairement d’intensifier les efforts pour augmenter la part en UC qui ne représente que 400 sur les 1800 milliards d’euros d’assurance-vie. Il est donc de rigueur de rester prudent. Nous ne pouvons pas aller plus vite que le développement de l’écosystème. Ainsi, il faut qu’il y ait suffisamment de projets « responsables » éligibles à l’inclusion dans ces fonds labellisés.

Enfin, l’idée est de donner un signal et non de façonner entièrement la politique commerciale des assureurs.

La Loi PACTE a créé le fonds euro croissance modernisé ou « nouvelle génération ». De quoi s’agit-il ?.png?vh=712e36) Il y a quelques années a été créé le contrat euro croissance afin de proposer un contrat adapté à un financement à moyen-long terme, 10 ans et plus, à rapprocher de la durée moyenne de détention des épargnants en assurance-vie (12 ans).

Il y a quelques années a été créé le contrat euro croissance afin de proposer un contrat adapté à un financement à moyen-long terme, 10 ans et plus, à rapprocher de la durée moyenne de détention des épargnants en assurance-vie (12 ans). Cependant, ce contrat s’est avéré assez compliqué et difficile à expliquer aux clients. Les réseaux de distribution ont eu des difficultés à le diffuser et certains assureurs n’ont même pas tenté de développer des produits de ce type.

Pour autant, ce besoin de nouveaux produits d’épargne de moyen-long terme, qui présentent des garanties (à la différence des unités de compte) et un rendement meilleur que le fonds en euros, reste fort. Et la baisse qui s’est poursuivie des taux n’a fait que renforcer ce constat.

C’est la raison pour laquelle la loi PACTE a procédé à une refonte du contrat euro croissance, pour en conserver l’esprit et la finalité, mais sur la base d’une mécanique désormais très simple, pour dynamiser sa diffusion.

.png?vh=df2e6f) Le nouveau contrat euro croissance permet de choisir son horizon temporel et son niveau de garantie à terme. Ce contrat s’apparente à une unité de compte collective assortie d’une garantie. Non garanti à tout moment comme le fonds euros, tout en restant parfaitement liquide, il doit offrir de meilleurs rendements et ainsi répondre au besoin de sécurisation mais aussi de performance que les Français attendent de l’assurance-vie.

Le nouveau contrat euro croissance permet de choisir son horizon temporel et son niveau de garantie à terme. Ce contrat s’apparente à une unité de compte collective assortie d’une garantie. Non garanti à tout moment comme le fonds euros, tout en restant parfaitement liquide, il doit offrir de meilleurs rendements et ainsi répondre au besoin de sécurisation mais aussi de performance que les Français attendent de l’assurance-vie.Le lien entre l’assurance vie et le financement du non coté a également été traité dans la Loi PACTE.

En effet, le cadre de l’investissement dans du capital d’entreprises non cotées, et tout particulièrement le cadre du FCPR, a été rénové pour que ces produits puissent intégrer beaucoup plus facilement les contrats d’assurance vie. L’investissement dans les fonds professionnels, les FPCI, est désormais aussi possible sous conditions.

De nouvelles règles de transparence ont également été prévues ? Quelles sont-elles ? .png?vh=dafe1a) La transparence en matière d’assurance vie a été améliorée à plusieurs égards. L’information a été renforcée sur la politique de l’entreprise d’assurance en matière de prise en compte des facteurs environnementaux, sociaux et de gouvernance, sur les frais, sur les taux de rendement, les taux de participation aux bénéfices ou encore sur les possibilités de transfert.

La transparence en matière d’assurance vie a été améliorée à plusieurs égards. L’information a été renforcée sur la politique de l’entreprise d’assurance en matière de prise en compte des facteurs environnementaux, sociaux et de gouvernance, sur les frais, sur les taux de rendement, les taux de participation aux bénéfices ou encore sur les possibilités de transfert.Le PER a aussi été assorti d’un dispositif d’information spécifique pour l’assuré 5 ans avant l’échéance prévue de débouclage du contrat à la retraite.

Où en est-on de l’application de ces différentes évolutions réglementaires ?Nous suivons chaque trimestre la progression des nouveaux contrats et en particulier du PER, et le CCSF, le comité consultatif du secteur, s’apprête à en faire un premier bilan, et nous réunissons nous-mêmes régulièrement les acteurs de la place pour échanger sur les problématiques du déploiement.

Par ailleurs, l’ACPR veille dans sa mission de protection de l’épargnant au contrôle du respect de toutes les nouvelles dispositions. Est il envisagé de renforcer certains des exigences prévues à court-moyen terme ?

Par ailleurs, l’ACPR veille dans sa mission de protection de l’épargnant au contrôle du respect de toutes les nouvelles dispositions. Est il envisagé de renforcer certains des exigences prévues à court-moyen terme ? .png?vh=08cf41) La boite à outils nous semble aujourd’hui complète, de nature à permettre notamment aux acteurs de repositionner leur offre d’assurance-vie et d’épargne retraite, au bénéfice des épargnants et du financement de nos entreprises, dans un contexte de taux bas persistants.

La boite à outils nous semble aujourd’hui complète, de nature à permettre notamment aux acteurs de repositionner leur offre d’assurance-vie et d’épargne retraite, au bénéfice des épargnants et du financement de nos entreprises, dans un contexte de taux bas persistants.Dans ce contexte, nous privilégions plutôt la stabilité réglementaire : si le cadre fonctionne, cela a beaucoup de valeur pour l’écosystème de lui assurer de la visibilité en ne modifiant pas les règles en cours de route.

Les améliorations peuvent aussi passer par des accords de place, comme celui qui a été trouvé sur la transférabilité des contrats, ainsi que des recommandations du comité consultatif du secteur financier qui travaille beaucoup sur ces dispositions.

Imen Hazgui et Grégoire Gaichies

_