Espace pédagogique

- Les fiches

Le PEA

Le PEA (Plan d'Épargne en Actions) est un compte titres associé à un compte espèces qui permet d'investir sur les actions des pays membres de l’Espace Economique Européen et sur les fonds éligibles au PEA [OPCVM,FCP et Sicav], avec une fiscalité spécifique.

A qui s'adresse-t-il ?

Toute personne physique domiciliée fiscalement en France peut ouvrir un PEA à condition qu’elle dispose de son propre foyer fiscal. On ne peut être titulaire que d'un seul PEA; toutefois, les contribuables mariés ou pacsés peuvent ouvrir un plan au nom de chacun des deux époux ou partenaires.

Le transfert hors de France du domicile fiscal du titulaire d'un PEA n'entraîne plus la clôture automatique du plan, et cela quel que soit l'Etat dans lequel le titulaire du plan transfère son domicile fiscal (Union européenne ou non), sauf si ce transfert a lieu dans un Etat ou un territoire non coopératif (ETNC).

Depuis la Loi Pacte(1) le PEA est également éligible pour tout jeune majeur de 18/25 ans rattaché au foyer fiscal de ses parents ainsi que, quel que soit son âge, pour tout majeur effectuant son service militaire ou atteint d’une infirmité, sous réserve d’être résident fiscal français. Le plafond de versements est dans ce cas spécifique et porté à 20 000€, ce jusqu’à la fin du rattachement fiscal ; à cette échéance le plafond est porté à 150 000€.

En cas de non-respect du plafond de 20 000€, le titulaire du PEA qui a sciemment contrevenu à la réglementation est passible d’une amende égale à 2 % du montant des versements excédentaires.

Fonctionnement

Le PEA fonctionne comme un compte titres ordinaire. Il n'y a pas de montant minimum de souscription, en revanche le total des versements effectués sur un même PEA ne peut pas dépasser 150 000 euros (plafond en vigueur depuis le 1er janvier 2014). Ce plafond ne prend pas en compte les dividendes et les plus-values, par conséquent la valorisation du PEA peut dépasser 150 000 euros.

Plafond des versements en numéraire

Le plafond de versements est fixé à 150 000€. Toutefois, depuis la Loi Pacte(1) le plafond de versements sur le PEA-PME est mutualisé avec celui du PEA et porté à 225 000. En cas de détention d’un PEA et d’un PEA-PME, ce plafond de 225 000€ s’applique au cumul des plafonds opérés sur chacun des plans.

Exemple

Une personne, titulaire d’un PEA avec un cumul des versements espèces réalisés de 100 000 €, pourra dorénavant effectuer, sur son PEA-PME, des versements espèces dont le montant cumulé pourra atteindre 125 000 €. S’il verse effectivement 125 000 € sur le PEA-PME, il ne pourra plus faire d’apport complémentaire sur son PEA au-delà des 100 000 € déjà investis, ni sur son PEA-PME.

Titres éligibles

Le compte-titres peut être alimenté :

- par des actions françaises ou européennes,

- par des parts d’OPCVM, à condition qu’ils soient investis à 75 % minimum en actions éligibles,

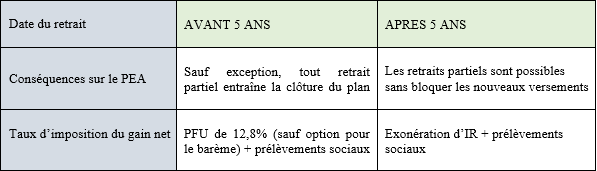

Modalités de sortie

Les retraits et les rachats partiels sont autorisés après 5 ans de fonctionnement (au lieu de 8 ans auparavant) sans entraîner la clôture du plan ni l’interdiction de nouveaux versements.

Depuis le 23 mai 2019, il n’est plus nécessaire d’attendre 8 ans pour pouvoir effectuer un retrait partiel sans que celui-ci n’entraîne la clôture du plan et, par la suite, la perte du régime fiscal pour les revenus encaissés et les plus-values réalisées ultérieurement. En cas de retrait partiel après 5 ans, le plan continue de fonctionner en franchise d’impôt sur le revenu et le titulaire conserve la possibilité de l’alimenter par de nouveaux versements dans la limite des plafonds autorisés.

Ainsi, en cas de retrait partiel réalisé avant le 24 mai 2019, le titulaire est désormais autorisé à réalimenter son plan.

Les plafonds concernent les versements effectués depuis l’origine. Un rachat ou un retrait sur un PEA n’augmente donc pas le plafond du versement résiduel.

Exemple

Le titulaire d’un PEA a versé à l’ouverture 120 000 €. Au bout de 6 années, il effectue un retrait de 100 000 €. Le PEA demeure ouvert, et le titulaire dispose de la possibilité de verser jusqu’à 30 000 € sur le plan.

En outre, les retraits partiels avant l’expiration de la 5ème année du PEA sont possibles sans clore le PEA, si le retrait résulte du licenciement, de la mise à la retraite anticipée ou de l’invalidité du titulaire du plan ou de son conjoint ou de son partenaire de Pacs.

(Le gain net imposable à l’impôt sur le revenu est déterminé dans les mêmes conditions que les prélèvements sociaux au prorata du montant retiré par rapport à la valeur liquidative du plan.)

Fiscalité

- Imposition des dividendes

Les dividendes perçus dans le cadre du PEA sont exonérés d’imposition.

Exception : les dividendes issus de titres non cotés bénéficient d’une exonération d’imposition plafonnée, dont la limite annuelle est fixée à 10% de la valeur d’acquisition des titres non cotés. Au-delà de ce seuil les dividendes sont imposables dans les conditions de droit commun.

- Régime fiscal en cas de retrait

En cas de sortie anticipée, sauf cas dérogatoires (énoncés supra), les gains sont soumis au prélèvement forfaitaire unique (PFU) de 30%. Une option globale pour une imposition au barème progressif de l’impôt sur le revenu est possible. Elle s’appliquera à l’ensemble des revenus de l’année éligible au PFU.

Après cinq ans de détention, les plus-values et autres gains sont totalement exonérés d’impôt sur le revenu. Ils restent en revanche soumis aux prélèvements sociaux selon la date d’entrée en vigueur de chacun des prélèvements sociaux.

Le tableau ci-après récapitule le régime d’imposition applicable au gain net réalisé en cas de retrait du plan :

- Prélèvements sociaux

Le gain net est assujetti aux prélèvements sociaux quel que soit le moment du retrait.

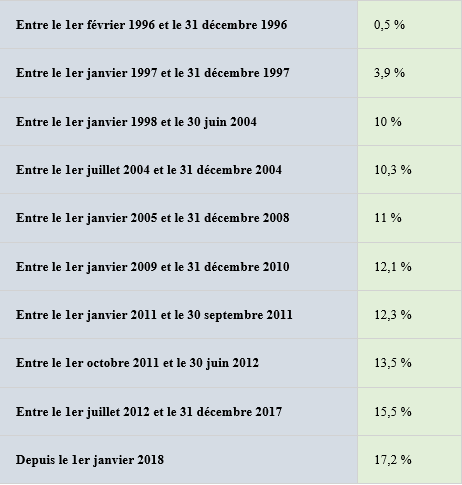

Certains PEA anciens sont soumis, selon leur maturité et la date de constatation des gains, aux prélèvements sociaux par strates selon au taux en vigueur lors de la constatation du gain ou taux historiques. Ces taux sont les suivants :

Pour les plans ouverts après le 1er janvier 2018 : taux en vigueur au jour du retrait partiel ou de la clôture du plan

Pour les plans ouverts après le 1er janvier 2018 : taux en vigueur au jour du retrait partiel ou de la clôture du plan

Pour les plans ouverts avant le 1er janvier 2018, les prélèvements sociaux sont calculés selon la règle dite du taux historique. Le taux des prélèvements sociaux est fonction de la date d’ouverture du PEA

Pour les plans ouverts avant le 1er janvier 2013 :

Pour les plans ouverts avant le 1er janvier 2013 :

- taux historiques pour les gains acquis avant le 01/01/2018

- taux en vigueur au jour du retrait pour les gains acquis à compter du 01/01/2018

Pour les plans ouverts entre 1er janvier 2013 et le 1er janvier 2018 :

- taux historiques pour les gains constatés les 5 premières années

- taux en vigueur au jour du retrait pour les produits postérieurs

(1) La loi Pacte est applicable depuis le 24 mai 2019. Le plan d’actions pour la croissance et la transformation des entreprises (PACTE) ambitionne de donner aux entreprises les moyens d’innover, de se transformer, de grandir et de créer des emplois. Source : https://www.economie.gouv.fr/plan-entreprises-pacte

A qui s'adresse-t-il ?

Toute personne physique domiciliée fiscalement en France peut ouvrir un PEA à condition qu’elle dispose de son propre foyer fiscal. On ne peut être titulaire que d'un seul PEA; toutefois, les contribuables mariés ou pacsés peuvent ouvrir un plan au nom de chacun des deux époux ou partenaires.

Le transfert hors de France du domicile fiscal du titulaire d'un PEA n'entraîne plus la clôture automatique du plan, et cela quel que soit l'Etat dans lequel le titulaire du plan transfère son domicile fiscal (Union européenne ou non), sauf si ce transfert a lieu dans un Etat ou un territoire non coopératif (ETNC).

Depuis la Loi Pacte(1) le PEA est également éligible pour tout jeune majeur de 18/25 ans rattaché au foyer fiscal de ses parents ainsi que, quel que soit son âge, pour tout majeur effectuant son service militaire ou atteint d’une infirmité, sous réserve d’être résident fiscal français. Le plafond de versements est dans ce cas spécifique et porté à 20 000€, ce jusqu’à la fin du rattachement fiscal ; à cette échéance le plafond est porté à 150 000€.

En cas de non-respect du plafond de 20 000€, le titulaire du PEA qui a sciemment contrevenu à la réglementation est passible d’une amende égale à 2 % du montant des versements excédentaires.

Fonctionnement

Le PEA fonctionne comme un compte titres ordinaire. Il n'y a pas de montant minimum de souscription, en revanche le total des versements effectués sur un même PEA ne peut pas dépasser 150 000 euros (plafond en vigueur depuis le 1er janvier 2014). Ce plafond ne prend pas en compte les dividendes et les plus-values, par conséquent la valorisation du PEA peut dépasser 150 000 euros.

Plafond des versements en numéraire

Le plafond de versements est fixé à 150 000€. Toutefois, depuis la Loi Pacte(1) le plafond de versements sur le PEA-PME est mutualisé avec celui du PEA et porté à 225 000. En cas de détention d’un PEA et d’un PEA-PME, ce plafond de 225 000€ s’applique au cumul des plafonds opérés sur chacun des plans.

Exemple

Une personne, titulaire d’un PEA avec un cumul des versements espèces réalisés de 100 000 €, pourra dorénavant effectuer, sur son PEA-PME, des versements espèces dont le montant cumulé pourra atteindre 125 000 €. S’il verse effectivement 125 000 € sur le PEA-PME, il ne pourra plus faire d’apport complémentaire sur son PEA au-delà des 100 000 € déjà investis, ni sur son PEA-PME.

Titres éligibles

Le compte-titres peut être alimenté :

- par des actions françaises ou européennes,

- par des parts d’OPCVM, à condition qu’ils soient investis à 75 % minimum en actions éligibles,

Modalités de sortie

Les retraits et les rachats partiels sont autorisés après 5 ans de fonctionnement (au lieu de 8 ans auparavant) sans entraîner la clôture du plan ni l’interdiction de nouveaux versements.

Depuis le 23 mai 2019, il n’est plus nécessaire d’attendre 8 ans pour pouvoir effectuer un retrait partiel sans que celui-ci n’entraîne la clôture du plan et, par la suite, la perte du régime fiscal pour les revenus encaissés et les plus-values réalisées ultérieurement. En cas de retrait partiel après 5 ans, le plan continue de fonctionner en franchise d’impôt sur le revenu et le titulaire conserve la possibilité de l’alimenter par de nouveaux versements dans la limite des plafonds autorisés.

Ainsi, en cas de retrait partiel réalisé avant le 24 mai 2019, le titulaire est désormais autorisé à réalimenter son plan.

Les plafonds concernent les versements effectués depuis l’origine. Un rachat ou un retrait sur un PEA n’augmente donc pas le plafond du versement résiduel.

Exemple

Le titulaire d’un PEA a versé à l’ouverture 120 000 €. Au bout de 6 années, il effectue un retrait de 100 000 €. Le PEA demeure ouvert, et le titulaire dispose de la possibilité de verser jusqu’à 30 000 € sur le plan.

En outre, les retraits partiels avant l’expiration de la 5ème année du PEA sont possibles sans clore le PEA, si le retrait résulte du licenciement, de la mise à la retraite anticipée ou de l’invalidité du titulaire du plan ou de son conjoint ou de son partenaire de Pacs.

(Le gain net imposable à l’impôt sur le revenu est déterminé dans les mêmes conditions que les prélèvements sociaux au prorata du montant retiré par rapport à la valeur liquidative du plan.)

Fiscalité

- Imposition des dividendes

Les dividendes perçus dans le cadre du PEA sont exonérés d’imposition.

Exception : les dividendes issus de titres non cotés bénéficient d’une exonération d’imposition plafonnée, dont la limite annuelle est fixée à 10% de la valeur d’acquisition des titres non cotés. Au-delà de ce seuil les dividendes sont imposables dans les conditions de droit commun.

- Régime fiscal en cas de retrait

En cas de sortie anticipée, sauf cas dérogatoires (énoncés supra), les gains sont soumis au prélèvement forfaitaire unique (PFU) de 30%. Une option globale pour une imposition au barème progressif de l’impôt sur le revenu est possible. Elle s’appliquera à l’ensemble des revenus de l’année éligible au PFU.

Après cinq ans de détention, les plus-values et autres gains sont totalement exonérés d’impôt sur le revenu. Ils restent en revanche soumis aux prélèvements sociaux selon la date d’entrée en vigueur de chacun des prélèvements sociaux.

Le tableau ci-après récapitule le régime d’imposition applicable au gain net réalisé en cas de retrait du plan :

- Prélèvements sociaux

Le gain net est assujetti aux prélèvements sociaux quel que soit le moment du retrait.

Certains PEA anciens sont soumis, selon leur maturité et la date de constatation des gains, aux prélèvements sociaux par strates selon au taux en vigueur lors de la constatation du gain ou taux historiques. Ces taux sont les suivants :

Pour les plans ouverts après le 1er janvier 2018 : taux en vigueur au jour du retrait partiel ou de la clôture du plan Pour les plans ouverts avant le 1er janvier 2018, les prélèvements sociaux sont calculés selon la règle dite du taux historique. Le taux des prélèvements sociaux est fonction de la date d’ouverture du PEA Pour les plans ouverts avant le 1er janvier 2013 : - taux historiques pour les gains acquis avant le 01/01/2018

- taux en vigueur au jour du retrait pour les gains acquis à compter du 01/01/2018

Pour les plans ouverts entre 1er janvier 2013 et le 1er janvier 2018 :- taux historiques pour les gains constatés les 5 premières années

- taux en vigueur au jour du retrait pour les produits postérieurs

(1) La loi Pacte est applicable depuis le 24 mai 2019. Le plan d’actions pour la croissance et la transformation des entreprises (PACTE) ambitionne de donner aux entreprises les moyens d’innover, de se transformer, de grandir et de créer des emplois. Source : https://www.economie.gouv.fr/plan-entreprises-pacte