Espace pédagogique

- Les fiches

Comment fonctionne une assurance-vie ?

L'assurance-vie est l'un des placements préférés des Français. Selon les derniers chiffres de France Assureurs (ex-Fédération Française de l'Assurance). Fin 2021, l'assurance-vie conforte sa place de numéro 1 des placements avec un encours de 1 876 milliards d'euros. Sur l'ensemble de l'année dernière, les cotisations ont passé la barre symbolique des 150 milliards d'euros pour atteindre 151,1 milliards, tandis que la collecte a atteint 23,7 milliards, au plus haut depuis 21 ans.

Les ménages français sont attirés par les nombreux avantages qu'offre ce produit d'épargne et de prévoyance. Multifonction, ce placement doit être choisi avec le plus grand soin, notamment en tenant compte des subtilités de sa fiscalité. Comment fonctionne une assurance-vie et quels en sont tous les contours ? EasyBourse vous éclaire dans cet article pour tout comprendre de l'assurance-vie.

D'un point de vue juridique, l'assurance-vie est un contrat conclu entre un organisme financier (assurance ou banque) et un particulier. En règle générale, l'assuré et le souscripteur sont une et même personne. L'assuré est en effet celui dont le décès déclenche le versement du capital par la compagnie d'assurance.

Notons également qu'un contrat d'assurance-vie mentionne précisément chaque bénéficiaire du contrat. Ce dernier est désigné par le souscripteur particulier comme étant la personne devant recevoir le capital au décès de l'assuré. En pratique, le bénéficiaire est une personne physique ou morale. Il peut donc très bien s'agir d'une association par exemple.

Contrairement à ce que certains pensent encore, il n'existe pas qu'un seul type de contrat d'assurance-vie. On distingue ainsi deux supports, tout en sachant qu'il est possible d'y faire des versements dispatchés :

Lorsqu'il est question d'ouvrir une assurance-vie, le choix est double. Soit vous versez les sommes sur un support en fonds en euros, soit sur un support en unités de comptes. La différence est réelle en pratique. Les fonds en euros classiques sont principalement investis dans des obligations et peu sur des actions. Leur valeur est exprimée en euros, contrairement aux unités de compte dont la valeur s'exprime en nombre de parts.

En choisissant des fonds en euros vous misez principalement sur la sécurité des versements réalisés. La compagnie d'assurance est légalement tenue de vous rembourser toutes les sommes versées ainsi que les intérêts. Cependant, il ne s'agit pas de la meilleure option si vous recherchez une performance élevée. L'assurance-vie fonds en euros propose des gains limités, contrairement à celle en unités de compte qui peut avoir de belles perspectives de gains en contrepartie d'une prise de risque plus élevée. Les unités de compte n'offrent donc aucune garantie sur le capital total investi et ont une valeur qui peut sensiblement fluctuer en fonction de l'évolution du marché financier.

Pour ne pas mettre tous ses œufs dans le même panier, chaque souscripteur peut panacher ses investissements en plaçant son argent à la fois en unités de compte et en fonds en euros.

Quels avantages à souscrire une assurance-vie ? Ce produit de placement permet à la fois de vous constituer une épargne sécuritaire de précaution, de faire grandir votre capital et de préparer votre départ à la retraite. Il s'agit également d'une solution intéressante pour la transmission de votre capital à un bénéficiaire, sans passer par le cadre strict et procédural de la succession.

Lorsque vous souscrivez un contrat d'assurance-vie, vous êtes libre de désigner la personne de votre choix dans la clause bénéficiaire. Cela peut donc être une personne extérieure à votre cercle familial. En outre, les sommes transmises profitent d'une fiscalité avantageuse avec une exonération d'impôt dans certaines conditions.

De par sa nature, une assurance-vie est un contrat qui n'entre pas dans le cadre classique de la succession. Au décès du souscripteur, les capitaux sont cédés aux bénéficiaires désignés par la clause bénéficiaire du contrat. En pratique, vous pouvez désigner un ou plusieurs bénéficiaire(s), membres de votre famille ou tiers. Vous êtes totalement libre de choisir les bénéficiaires du contrat puisqu'il n'entre pas dans le giron du patrimoine partagé entre les héritiers. Certains choisissent parfois de désigner le Trésor Public comme bénéficiaire, en prévision du règlement des droits de succession en lieu et place des héritiers.

Cependant, vous ne pouvez pas désigner un professionnel de santé comme bénéficiaire ou encore un membre du personnel d'une maison de retraite. Cela, lorsque ces professionnels se sont occupés de vous durant votre fin de vie.

En outre, vous pouvez parfaitement bien décider de changer le bénéficiaire du contrat quand vous le désirez lorsque ce dernier n'a pas accepté d'en bénéficier. En cas d'acceptation, vous ne pouvez plus changer de bénéficiaire sans son accord préalable. Pour désigner la personne de votre choix, plusieurs options sont possibles :

• par courrier simple,

• via un testament,

• par acte notarié,

• par un avenant au contrat d'assurance-vie ou via une mention dans le contrat signé

Bon à savoir : rédiger la clause bénéficiaire est une étape cruciale. Si vous l'oubliez, le montant des versements sera réintégré automatiquement dans la succession classique.

Vous souhaitez vous constituer une épargne de précaution et vous hésitez à souscrire une assurance-vie ? Bien que ce produit financier s'inscrive plutôt sur le long terme, il convient très bien à la constitution d'une épargne de précaution. Plusieurs raisons expliquent cela :

• d'une part, les sommes que vous versez sur l'assurance-vie ne sont jamais bloquées, contrairement à certaines idées reçues,

• d'autre part, l'assurance-vie n'est pas soumise à une limite de dépôt, contrairement à certains livrets d'épargne comme le livret A ou le livret de développement durable (LDD).

Vous pouvez donc parfaitement bien choisir l'assurance-vie pour vous constituer au fur et à mesure un matelas de sécurité en cas de difficulté ou bien en rémunération de votre trésorerie et en prévision d'un projet.

Prenez toutefois garde à certains éléments. Si votre choix est uniquement de vous constituer une épargne de précaution que vous pourrez utiliser sur le court terme, il est conseillé de choisir un fonds en euros, considéré comme un support sans risque. De même n'oubliez pas de prendre en compte la fiscalité des revenus issus de votre assurance-vie.

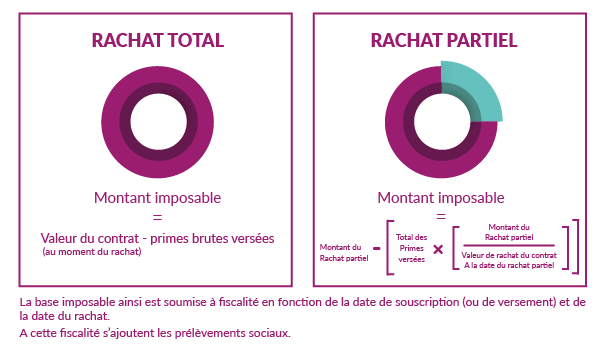

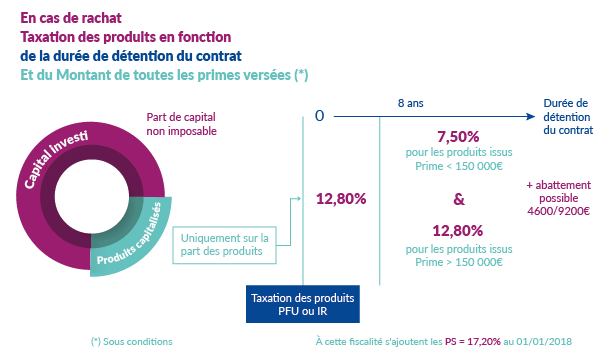

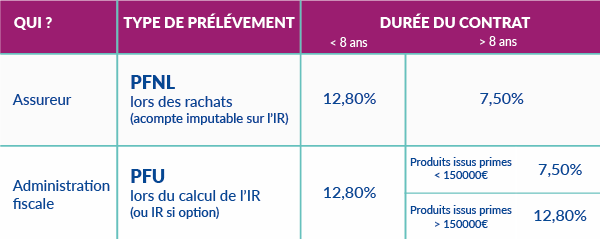

Le contrat d'assurance-vie produit des gains qui peuvent être fiscalement soumis au barème de l'impôt sur le revenu. Le souscripteur peut choisir en option le prélèvement forfaitaire avec un taux de plus en plus faible à mesure de l'ancienneté du contrat.

De ce fait, si vous souhaitez retirer rapidement les sommes versées, cela est tout à fait possible mais l'imposition sera élevée.

Concrètement, un retrait avant un délai de 4 ans entraîne l'imposition la plus conséquente.

Elle est ensuite moins importante si vous retirez votre argent entre 4 et 8 ans.

Au-delà de 8 années de détention de l'assurance-vie, vous profitez d'un abattement annuel qui s'élève à 4600 euros pour une personne seule et 9200 euros pour un couple (sur les intérêts) De même, notons que le PFU (Prélèvement Forfaitaire Unique) s'applique sur les revenus tirés des versements sur une assurance-vie. Le PFU est de 12.8 % et se calcule sur le montant des gains versés à partir du 27 septembre 2017 et retirés à partir du 1er janvier 2018. Au moment de souscrire votre contrat d'assurance-vie nous vous conseillons donc de prendre en compte l'incidence de la fiscalité sur les versements réalisés et les retraits que vous souhaitez faire à plus et moins long terme.

Base taxable

Taxation

Produits des primes versées à compter du 27/09/2017

Face aux possibilités qui s'offrent à vous, il peut souvent être difficile de choisir le meilleur contrat d'assurance-vie en fonction de ses besoins. Il faut dire que la concurrence est vive entre les différentes structures proposant ce produit financier. Vous pouvez souscrire l'assurance à différents endroits, ce qui rend la situation encore plus complexe : via une association d'épargnants, une banque, un assureur, une mutuelle ou encore un conseiller en gestion de patrimoine. Certaines banques privées proposent également ce type de produit d'épargne.

Puisque les produits d'assurance-vie sont nombreux, nous vous conseillons de tenir compte de vos réels besoins en amont. Comparez au maximum les produits proposés puisque certains peuvent être financièrement peu intéressants, ce qui ne vous permettra pas de compenser les frais. Les offres en ligne peuvent parfois proposer des solutions intéressantes mais cela nécessite du souscripteur qu'il réalise toutes les démarches en autonomie depuis son ordinateur. Or, un accompagnement est bien souvent nécessaire, surtout pour démarrer. Certaines mutuelles proposent des assurances-vie en fonds en euros avec des performances de qualité sur le long terme mais proposent souvent des offres moins fournies que les banques. Ces dernières appliquent de leur côté des frais parfois élevés bien que les offres soient intéressantes en termes de performance.

Souscrire une assurance-vie s'accompagne de frais divers dont il faut tenir compte avant de se lancer dans l'aventure. Il s'agit notamment des frais d'arbitrage, de gestion et des frais sur les versements réalisés. Mesurer les réelles performances d'un contrat d'assurance-vie requiert d'évaluer au préalable ces frais. Ce n'est qu'à cette condition que vous saurez si ce placement vaut vraiment le coup financièrement. Notons également que les frais constatés varient d'un contrat à un autre et que les contrats en ligne proposent des solutions sans frais pour les versements, arbitrages et une dégressivité des frais de gestion. Voyons successivement chaque type de frais avec quelques explications pour mieux comprendre.

Les frais d'entrée sont des frais sur versements à payer à chaque fois que vous faites un nouveau versement sur le contrat d'assurance-vie. Ils sont d'environ 2 % si vous faites appel à un distributeur de type banque ou conseiller en gestion patrimoniale. Les contrats en ligne n'en prévoient pas.

Sachez également qu'il vous est possible de négocier le montant des frais sur versements avec la structure chez laquelle vous souscrivez le contrat. Cette négociation sera d'autant plus légitime si vous versez des sommes importantes sur votre contrat. Parfois, des frais de dossiers viennent se greffer au moment de l'ouverture du contrat, bien que cela soit de plus en plus rare. Notons que la plupart des offres en ligne proposent des frais nuls.

Les frais de gestion concernent les montants investis sur l'assurance-vie. Ils sont prélevés une fois par an, pendant toute la vie du contrat. Leur base de calcul n'intègre pas les frais sur versements et les intérêts générés.

De fait, les frais de gestion augmentent à mesure que l'encours augmente. Comptez environ 1% pour ces frais, que ce soit pour un fonds en unités de compte ou un fonds en euros. Bien souvent, le montant des frais de gestion est plus important dans un contrat d'assurance-vie en unités de compte.

Les frais d'arbitrage s'appliquent quand le souscripteur souhaite répartir son épargne différemment. Il peut par exemple décider de transférer des fonds d'un support à un autre du contrat. Le calcul de ces frais varie d'un distributeur à un autre. Soit il s'applique sous la forme d'un pourcentage classique portant sur le montant des fonds transférés et arbitrés, soit selon un forfait fixe. Notons que la plupart des offres en ligne proposent des solutions avec des frais nuls.

Lorsqu'on envisage de souscrire une assurance-vie, il est nécessaire de bien connaître les règles d'imposition en cas de succession. Outil de transmission successorale très intéressant, l'assurance-vie bénéficie d'une fiscalité avantageuse puisque le capital est cédé hors succession. Les règles fiscales varient selon l'âge du souscripteur au jour du versement des primes et des dates de versement de ces dernières.

Si le contrat est récent et que les primes ont été versées après le 13 octobre 1998, tous les bénéficiaires désignés par la clause du contrat profitent d'un abattement fiscal. Ce dernier est d'un montant de 152 500€ par bénéficiaire sur le capital reçu après le décès du souscripteur pour toutes les sommes versées avant les 70 ans du souscripteur. Le montant excédentaire est ensuite imposé à 20% jusqu'à 852 500€ et à 31,25% pour les sommes allant au-delà.

Notons tout de même que les primes d'assurance versées après les 70 ans du souscripteur bénéficient d'un abattement de 30 500€ pour l'ensemble des bénéficiaires avec une exonération des gains associés. Les versements au-delà de ce montant intègrent l'actif successoral selon les règles classiques.

Les montants investis en unités de compte sont susceptibles de perte en capital et sont sujets à des fluctuations à la hausse ou à la baisse dépendant en particulier de l'évolution des marchés financiers.

EasyBourse propose une solution d'assurance-vie EasyVie, en quelques clics vous pouvez commencer à construire votre capital.

Avec EasyVie, accédez à un contrat d'assurance-vie multisupports à dimension patrimoniale et durable, 100% en ligne. Préparez votre avenir et vos projets, en quelques clics, en fonction de votre profil de risque et bénéficiez du savoir-faire de nos experts avec des portefeuilles conseillés en gestion libre ou des portefeuilles pilotés en mandat d'arbitrage.

Découvrir EasyVie

Les ménages français sont attirés par les nombreux avantages qu'offre ce produit d'épargne et de prévoyance. Multifonction, ce placement doit être choisi avec le plus grand soin, notamment en tenant compte des subtilités de sa fiscalité. Comment fonctionne une assurance-vie et quels en sont tous les contours ? EasyBourse vous éclaire dans cet article pour tout comprendre de l'assurance-vie.

Quel est le fonctionnement juridique de l'assurance-vie ?

D'un point de vue juridique, l'assurance-vie est un contrat conclu entre un organisme financier (assurance ou banque) et un particulier. En règle générale, l'assuré et le souscripteur sont une et même personne. L'assuré est en effet celui dont le décès déclenche le versement du capital par la compagnie d'assurance.

Notons également qu'un contrat d'assurance-vie mentionne précisément chaque bénéficiaire du contrat. Ce dernier est désigné par le souscripteur particulier comme étant la personne devant recevoir le capital au décès de l'assuré. En pratique, le bénéficiaire est une personne physique ou morale. Il peut donc très bien s'agir d'une association par exemple.

Contrairement à ce que certains pensent encore, il n'existe pas qu'un seul type de contrat d'assurance-vie. On distingue ainsi deux supports, tout en sachant qu'il est possible d'y faire des versements dispatchés :

- le fonds en euros (contrat monosupport) qui est très sécuritaire mais qui ne rapporte pas beaucoup.

- et les unités de comptes (contrat multisupports) censés procurer un rendement plus significatif mais dont la fluctuation dans le temps dépend de l'évolution des marchés financiers.

Assurance-vie fonds en euros et en unités de compte : quelle différence ?

Lorsqu'il est question d'ouvrir une assurance-vie, le choix est double. Soit vous versez les sommes sur un support en fonds en euros, soit sur un support en unités de comptes. La différence est réelle en pratique. Les fonds en euros classiques sont principalement investis dans des obligations et peu sur des actions. Leur valeur est exprimée en euros, contrairement aux unités de compte dont la valeur s'exprime en nombre de parts.

En choisissant des fonds en euros vous misez principalement sur la sécurité des versements réalisés. La compagnie d'assurance est légalement tenue de vous rembourser toutes les sommes versées ainsi que les intérêts. Cependant, il ne s'agit pas de la meilleure option si vous recherchez une performance élevée. L'assurance-vie fonds en euros propose des gains limités, contrairement à celle en unités de compte qui peut avoir de belles perspectives de gains en contrepartie d'une prise de risque plus élevée. Les unités de compte n'offrent donc aucune garantie sur le capital total investi et ont une valeur qui peut sensiblement fluctuer en fonction de l'évolution du marché financier.

Pour ne pas mettre tous ses œufs dans le même panier, chaque souscripteur peut panacher ses investissements en plaçant son argent à la fois en unités de compte et en fonds en euros.

Pourquoi choisir une assurance-vie ?

Quels avantages à souscrire une assurance-vie ? Ce produit de placement permet à la fois de vous constituer une épargne sécuritaire de précaution, de faire grandir votre capital et de préparer votre départ à la retraite. Il s'agit également d'une solution intéressante pour la transmission de votre capital à un bénéficiaire, sans passer par le cadre strict et procédural de la succession.

Lorsque vous souscrivez un contrat d'assurance-vie, vous êtes libre de désigner la personne de votre choix dans la clause bénéficiaire. Cela peut donc être une personne extérieure à votre cercle familial. En outre, les sommes transmises profitent d'une fiscalité avantageuse avec une exonération d'impôt dans certaines conditions.

Qu'est-ce que la clause bénéficiaire du contrat d'assurance-vie ?

De par sa nature, une assurance-vie est un contrat qui n'entre pas dans le cadre classique de la succession. Au décès du souscripteur, les capitaux sont cédés aux bénéficiaires désignés par la clause bénéficiaire du contrat. En pratique, vous pouvez désigner un ou plusieurs bénéficiaire(s), membres de votre famille ou tiers. Vous êtes totalement libre de choisir les bénéficiaires du contrat puisqu'il n'entre pas dans le giron du patrimoine partagé entre les héritiers. Certains choisissent parfois de désigner le Trésor Public comme bénéficiaire, en prévision du règlement des droits de succession en lieu et place des héritiers.

Cependant, vous ne pouvez pas désigner un professionnel de santé comme bénéficiaire ou encore un membre du personnel d'une maison de retraite. Cela, lorsque ces professionnels se sont occupés de vous durant votre fin de vie.

En outre, vous pouvez parfaitement bien décider de changer le bénéficiaire du contrat quand vous le désirez lorsque ce dernier n'a pas accepté d'en bénéficier. En cas d'acceptation, vous ne pouvez plus changer de bénéficiaire sans son accord préalable. Pour désigner la personne de votre choix, plusieurs options sont possibles :

• par courrier simple,

• via un testament,

• par acte notarié,

• par un avenant au contrat d'assurance-vie ou via une mention dans le contrat signé

Bon à savoir : rédiger la clause bénéficiaire est une étape cruciale. Si vous l'oubliez, le montant des versements sera réintégré automatiquement dans la succession classique.

L'assurance-vie permet-elle de se constituer une épargne de précaution ?

Vous souhaitez vous constituer une épargne de précaution et vous hésitez à souscrire une assurance-vie ? Bien que ce produit financier s'inscrive plutôt sur le long terme, il convient très bien à la constitution d'une épargne de précaution. Plusieurs raisons expliquent cela :

• d'une part, les sommes que vous versez sur l'assurance-vie ne sont jamais bloquées, contrairement à certaines idées reçues,

• d'autre part, l'assurance-vie n'est pas soumise à une limite de dépôt, contrairement à certains livrets d'épargne comme le livret A ou le livret de développement durable (LDD).

Vous pouvez donc parfaitement bien choisir l'assurance-vie pour vous constituer au fur et à mesure un matelas de sécurité en cas de difficulté ou bien en rémunération de votre trésorerie et en prévision d'un projet.

Prenez toutefois garde à certains éléments. Si votre choix est uniquement de vous constituer une épargne de précaution que vous pourrez utiliser sur le court terme, il est conseillé de choisir un fonds en euros, considéré comme un support sans risque. De même n'oubliez pas de prendre en compte la fiscalité des revenus issus de votre assurance-vie.

Comment sont imposés les revenus issus de l'assurance-vie ?

Le contrat d'assurance-vie produit des gains qui peuvent être fiscalement soumis au barème de l'impôt sur le revenu. Le souscripteur peut choisir en option le prélèvement forfaitaire avec un taux de plus en plus faible à mesure de l'ancienneté du contrat.

De ce fait, si vous souhaitez retirer rapidement les sommes versées, cela est tout à fait possible mais l'imposition sera élevée.

Concrètement, un retrait avant un délai de 4 ans entraîne l'imposition la plus conséquente.

Elle est ensuite moins importante si vous retirez votre argent entre 4 et 8 ans.

Au-delà de 8 années de détention de l'assurance-vie, vous profitez d'un abattement annuel qui s'élève à 4600 euros pour une personne seule et 9200 euros pour un couple (sur les intérêts) De même, notons que le PFU (Prélèvement Forfaitaire Unique) s'applique sur les revenus tirés des versements sur une assurance-vie. Le PFU est de 12.8 % et se calcule sur le montant des gains versés à partir du 27 septembre 2017 et retirés à partir du 1er janvier 2018. Au moment de souscrire votre contrat d'assurance-vie nous vous conseillons donc de prendre en compte l'incidence de la fiscalité sur les versements réalisés et les retraits que vous souhaitez faire à plus et moins long terme.

Produits des primes versées à compter du 27/09/2017

Comment faire pour bien choisir son assurance-vie ?

Face aux possibilités qui s'offrent à vous, il peut souvent être difficile de choisir le meilleur contrat d'assurance-vie en fonction de ses besoins. Il faut dire que la concurrence est vive entre les différentes structures proposant ce produit financier. Vous pouvez souscrire l'assurance à différents endroits, ce qui rend la situation encore plus complexe : via une association d'épargnants, une banque, un assureur, une mutuelle ou encore un conseiller en gestion de patrimoine. Certaines banques privées proposent également ce type de produit d'épargne.

Puisque les produits d'assurance-vie sont nombreux, nous vous conseillons de tenir compte de vos réels besoins en amont. Comparez au maximum les produits proposés puisque certains peuvent être financièrement peu intéressants, ce qui ne vous permettra pas de compenser les frais. Les offres en ligne peuvent parfois proposer des solutions intéressantes mais cela nécessite du souscripteur qu'il réalise toutes les démarches en autonomie depuis son ordinateur. Or, un accompagnement est bien souvent nécessaire, surtout pour démarrer. Certaines mutuelles proposent des assurances-vie en fonds en euros avec des performances de qualité sur le long terme mais proposent souvent des offres moins fournies que les banques. Ces dernières appliquent de leur côté des frais parfois élevés bien que les offres soient intéressantes en termes de performance.

Les frais à prévoir pour une assurance-vie

Souscrire une assurance-vie s'accompagne de frais divers dont il faut tenir compte avant de se lancer dans l'aventure. Il s'agit notamment des frais d'arbitrage, de gestion et des frais sur les versements réalisés. Mesurer les réelles performances d'un contrat d'assurance-vie requiert d'évaluer au préalable ces frais. Ce n'est qu'à cette condition que vous saurez si ce placement vaut vraiment le coup financièrement. Notons également que les frais constatés varient d'un contrat à un autre et que les contrats en ligne proposent des solutions sans frais pour les versements, arbitrages et une dégressivité des frais de gestion. Voyons successivement chaque type de frais avec quelques explications pour mieux comprendre.

Les frais sur versements, ou frais d'entrée

Les frais d'entrée sont des frais sur versements à payer à chaque fois que vous faites un nouveau versement sur le contrat d'assurance-vie. Ils sont d'environ 2 % si vous faites appel à un distributeur de type banque ou conseiller en gestion patrimoniale. Les contrats en ligne n'en prévoient pas.

Sachez également qu'il vous est possible de négocier le montant des frais sur versements avec la structure chez laquelle vous souscrivez le contrat. Cette négociation sera d'autant plus légitime si vous versez des sommes importantes sur votre contrat. Parfois, des frais de dossiers viennent se greffer au moment de l'ouverture du contrat, bien que cela soit de plus en plus rare. Notons que la plupart des offres en ligne proposent des frais nuls.

Les frais de gestion, prélevés une fois par an

Les frais de gestion concernent les montants investis sur l'assurance-vie. Ils sont prélevés une fois par an, pendant toute la vie du contrat. Leur base de calcul n'intègre pas les frais sur versements et les intérêts générés.

De fait, les frais de gestion augmentent à mesure que l'encours augmente. Comptez environ 1% pour ces frais, que ce soit pour un fonds en unités de compte ou un fonds en euros. Bien souvent, le montant des frais de gestion est plus important dans un contrat d'assurance-vie en unités de compte.

Les frais d'arbitrage en cas de nouvelle répartition de l'épargne

Les frais d'arbitrage s'appliquent quand le souscripteur souhaite répartir son épargne différemment. Il peut par exemple décider de transférer des fonds d'un support à un autre du contrat. Le calcul de ces frais varie d'un distributeur à un autre. Soit il s'applique sous la forme d'un pourcentage classique portant sur le montant des fonds transférés et arbitrés, soit selon un forfait fixe. Notons que la plupart des offres en ligne proposent des solutions avec des frais nuls.

Fiscalité de l'assurance-vie en cas de succession

Lorsqu'on envisage de souscrire une assurance-vie, il est nécessaire de bien connaître les règles d'imposition en cas de succession. Outil de transmission successorale très intéressant, l'assurance-vie bénéficie d'une fiscalité avantageuse puisque le capital est cédé hors succession. Les règles fiscales varient selon l'âge du souscripteur au jour du versement des primes et des dates de versement de ces dernières.

Si le contrat est récent et que les primes ont été versées après le 13 octobre 1998, tous les bénéficiaires désignés par la clause du contrat profitent d'un abattement fiscal. Ce dernier est d'un montant de 152 500€ par bénéficiaire sur le capital reçu après le décès du souscripteur pour toutes les sommes versées avant les 70 ans du souscripteur. Le montant excédentaire est ensuite imposé à 20% jusqu'à 852 500€ et à 31,25% pour les sommes allant au-delà.

Notons tout de même que les primes d'assurance versées après les 70 ans du souscripteur bénéficient d'un abattement de 30 500€ pour l'ensemble des bénéficiaires avec une exonération des gains associés. Les versements au-delà de ce montant intègrent l'actif successoral selon les règles classiques.

Les montants investis en unités de compte sont susceptibles de perte en capital et sont sujets à des fluctuations à la hausse ou à la baisse dépendant en particulier de l'évolution des marchés financiers.

EasyBourse propose une solution d'assurance-vie EasyVie, en quelques clics vous pouvez commencer à construire votre capital.

Avec EasyVie, accédez à un contrat d'assurance-vie multisupports à dimension patrimoniale et durable, 100% en ligne. Préparez votre avenir et vos projets, en quelques clics, en fonction de votre profil de risque et bénéficiez du savoir-faire de nos experts avec des portefeuilles conseillés en gestion libre ou des portefeuilles pilotés en mandat d'arbitrage.